- A hozzászóláshoz be kell jelentkezni

- 7201 megtekintés

Hozzászólások

A szavazás szempontjából:

Mi számít hitelnek: minden, nem csak a lakás- és autóhitel, hanem a mobilszolgáltatónál hitelre vett okotelefon meg a hűtőre felvett áruhitel is

Mi számít megtakarításnak: olyan pénz ami vagy le van kötve megtakarítási számlán, vagy pl. épp bent van ilyen-olyan részvényekben, értékpapírokban, a lényeg hogy nem tudsz most hozzányúlni/nem érdemes hozzányúlnod, és nincs is rá szükséged.

Ugyanis hoztam magamnak egy olyan szabályt, hogy amíg van hitelem, addig nem költök megtakarításra már csak azért sem. Majd ha lejár nemsokára az utolsó áruhitelem, elgondolkodok hogy hogy gondolkodok a plusszal onnantól.

- A hozzászóláshoz be kell jelentkezni

Es ez miert jo? Egyaltalan, mi az hogy "kolteni megtakaritasra"?

- A hozzászóláshoz be kell jelentkezni

Ő most az agresszív kismalac :)

--

♙♘♗♖♕♔

- A hozzászóláshoz be kell jelentkezni

Részemről a 2. opció.

És nagyon felelőtlennek tartom azokat, akiknek nincs félretéve legalább annyi pénze, h 1-2 évig kihúzza abból, vész esetére. Azonkívül lehet homokba dugni a fejünket, de a generációm (40 leszek) nem igazán számíthat számottevő nyugdíjra. A fiatalabbak még annyira sem. Szóval muszáj félretenni.

- A hozzászóláshoz be kell jelentkezni

nagyon felelőtlennek tartom azokat, akiknek nincs félretéve legalább annyi pénze, h 1-2 évig kihúzza abból

Én meg nagyon cinikusnak azokat, akikben fel sem merül, hogy az ország lakosainak nem kis részének mindennapi küzdelem az, hogy a számlái ki legyenek fizetve, és az ünnep azt jelenti, hogy rántott húst eszik petrezselymes burgonyával. Mintha azok, akiknek nincs megtakarításuk, csak szórnák a pénzt mindenféle kütyüre. Aha...

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni

Szerintem carlcolt-ra gondolt elsősorban, nem pedig azokra akikről írsz.

--

♙♘♗♖♕♔

- A hozzászóláshoz be kell jelentkezni

Alapvetően a topicintítónak válaszoltam.

Ez is benne van, de én nagyon sok embert látok, aki relatíve jól keres, de elszórja. Azaz ha hó végén behal plö a mosógép, az neki problémát okoz, de horvátországba azért elmegy nyaralni. Nekem ez egy kicsit visszás... És ezen túl, szerinted akinek van pénze, annak mitől van? Hát attól, h nem költi el.

- A hozzászóláshoz be kell jelentkezni

Én is mindig ezt mondom asszonynak, csak sosem érti meg :D:D:D

- A hozzászóláshoz be kell jelentkezni

Persze, attól, hogy nem költi el. De egy idő után kilyukad a zokni, az alsógatya, a 6 éve hordott cipő, és akkor költeni kell. Meg az sem baj, ha van bevétel. Mindig kiakadok ezen a szemforgató hülyeségen, hogy öngondoskodás. Lehet öngondoskodni normális életszínvonal mellett. Kérdezz meg egy gyorséttermi dolgozót, egy bevásárlóközpontban dolgozó takarítót, egy nővért, hogy mennyit keres, aztán térjünk vissza arra, hogy a sok felelőtlen magyar az Istennek sem akar öngondoskodni. Hát nem, a barma...

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni

Ráadásul nem hiszem, hogy tízezer szám rohangálnak Magyarországon olyanok, akik 1-2 évig képesek fenntartani magukat a megtakarításukból! (Főleg azokból lehet kevés, akik pökhendi módon még kérkednek is ezzel.)

Még egy alacsony rezsijű lakásnak is van vagy 50 - 70 ezer forint a rezsije. Ha ehhez hozzá számolok napi 1000 - 1500 Ft költséget az étkezésre, illetve havi kb 3000 Ft -ot a ruházat kedvéért, illetve mondjuk 10000 Ft -ot havonként a közlekedésre, akkor:

600.000,-

364.000,-

120.000,-

36.000,-

-----------

1.120.000,-

Ez több mint 1 millió forint évenként. És természetesen ha valami extra közbejön: elromlik a mosógép (ja tényleg háztartási vegyszerekre nem is számoltam semmit), kiég egy izzó, vagy a szomszéd kisfia befocizza az ablakot (ahan különféle biztosítások)

Szóval a nettó ökörség nálam is lebassza az ékszíjjat.

----

올드보이

http://molnaristvan.eu/

- A hozzászóláshoz be kell jelentkezni

Ráadásul nem hiszem, hogy tízezer szám rohangálnak Magyarországon olyanok, akik 1-2 évig képesek fenntartani magukat a megtakarításukból!

Nagyrészt tippre Kb. egy millió ember, vagy valamivel több tartozhat ebbe a kategóriába, aki rendelkezik legalább mondjuk 3 millió HUF-al

[szerk:) kocsi nélkül

, ami elég 2 évre szűken. Egymillió ilyen "kereső" szerintem biztosan van.

[szerk].Vagy van olyan egyéb vagyona, amit pénzzé tehet, amivel ez az összeg elérhető számára.

--------

Nem vezetek...Jobb így. Nekem is

meg mindenki másnak is.

- A hozzászóláshoz be kell jelentkezni

És ez a tipp mégis miből jött ki?

A 2 millió és 3 millió forint közötti éves jövedelmet az összes bevalló 13%-a, 584 ezer fő

számolt el, részesedésük az összes adókötelezettségből 17,4% volt.

487 ezer adózó ért el 3 és 6 millió forint közötti éves jövedelmet. Ők az összes adózó 10,8 %-át képviselik.

6 millió Ft feletti éves jövedelmet összesen 163 ezer adózó, az összes adózó 3,6 %-a realizált. És bár ebben a sávban csapódott le az összes adókötelezettség 29,8%-a.

http://nav.gov.hu/data/cms258611/Sajtotajekoztato_hatteranyag_TAO_SZJA_…

- A hozzászóláshoz be kell jelentkezni

Ez egy nagyon szép statisztika, ebből szépen kiderül a lakosság bevallott br. jövedelemeloszlása.

De az, hogy tavaly mennyit keresett valaki, abból azért nem vonható le hogy mennyi megtakarítással is rendelkezik.

Max. az becsülhető, hogy a br. 3misi/év felettieknek jórészt megvan a 2-3 millás megtakarítása valamilyen formában.

Ezen kívül vannak még a kitás, kavás vállalkozók,

Meg a külföldre (nyugatra) ingázók akik itthon 0 adót fizetnek, meg akik örököltek.

Ha jól tudom ezt a 2-3 milliót nem feltétel, hogy egy év alatt kell elérni... :-)) vagy én nem figyeltem eléggé.

szerk: látom valószínűleg a "kereső" kifejezés lehetett megtévesztő. talán "gazdag"-ot/ "vagyonost" kellett volna írnom, de abba meg biztos belekötöttek volna, hogy 3 milliós megtakarítással még nem gazdag valaki.

+ A devizahitelesek közül jónéhányan, (tippre többség) 20 milla feletti értékű házakban, ingatlanokban laknak. Amint megmenti őket a kormány részben a lakosság többi részének adójából, az ő vagyonelemük is részben közpénzből 2-3 millióval azonnal emelkedik.

Ugyanis ha eladnák az így tehermentesített házukat, és kisebb lakásba költöznének, már megvan a szükséges megtakarítási vagyontöbblet kocsi nélkül.

"És ez a tipp mégis miből jött ki? "

Elmúlt évek alapján az orbáni adóámokfutás nyerteseinek száma, a körtés társadalmas hír,

http://nol.hu/belfold/gyengulo-kozeposztaly-1467843

plusz a saját ismeretségi körben levő megtakarítók arányának ( 10% kábé) kivetítése a nagy egészre. :-).

Úgyhogy igen, úgy gondolom egy millió ember van, aki

kocsi nélkül 2 évnyi megélhetési költséget elő tud varázsolni vagy megtakarításból, vagy egyéb vagyonelemből.

--------

Nem vezetek...Jobb így. Nekem is

meg mindenki másnak is.

- A hozzászóláshoz be kell jelentkezni

Fentebb kiszámoltam, hogy a bruttó éves 3 misi, az nettó 200, ha csak egy átlag lakás/rezsi/gyerek költséget számoljuk, ez bizony édeskevés, ebből nem 3 milliós megtakarítása lesz, hanem kijön hónapról hónapra. És aki viszont bruttó 3 misit bevall, az jó eséllyel nem a vállalkozó kategória, mert ők mind minimálbér (vagy szakmai minimálbér) környékén vannak... és nincs 1 millió vállalkozó nálunk, van összesen vagy 3 millió dolgozó...

A devizahitelesek nem lesznek megmentve, a hitelük megmarad továbbra is, max kicsit csökken. Viszont akkorát estek az ingatlan árak, hogy a 20 milliós ingatlan, amin van 8 millió hitel, mondjuk most eladható 13-ért, ebből lemenne a 8 misi, a maradék 5 millióból meg vehetnek egy kis garzont kb... ez nem vagyon, és nem megtakarítás...

- A hozzászóláshoz be kell jelentkezni

Vegyünk egy embert, aki dohányzik, és mondjuk napi 1000 forintot elkölt erre a hobbijára.

Egyszerű szorzás csak hogy ez egy év alatt mit jelentene. És a dohányzás a szegényebbek között tipikusabb mint a tehetősebbek között.

- A hozzászóláshoz be kell jelentkezni

Azt megnézném, hogy teszem azt, havi 22800 Ft-ból hogyan költesz el napi 1000 Ft-ot dohányzásra, és akkor mit eszel.

Generáltál egy példát, amellyel két bajom van. Az egyik, hogy ez nekem nem jön ki sehogy sem, mert kevés pénzből ez nem jön össze. Havi 30000 dohányzás, rezsi, ruházkodás, kaja, kultúra, öngondoskodás. Ja, ez utóbbi nem, hiszen ezt füstölögte szerinted el. Aki szegény és dohányzik, lehet, hogy magának rakja össze a cigit vagy használt csikkeket szív, stb. A másik, hogy meg akarod mondani, ki hogyan éljen. Ezzel az erővel mondhatnád azt is, hogy ha csak heti egyszer fürdene, mennyi vizet és energiát megspórolhatna, s azt mind öngondoskodásra fordíthatná. Normálisan kinézni se akarjon, hogy párt találjon, azt is költhetné öngondoskodásra. Ja, de azért gyereke legyen, mert büntessük azokat, akiknek nincs, mert nem vállalták a nevelés terheit. Tehát maradjon a szűznemzés. Különben is, akiknek nincs gyerekük, éppen azoknak lenne nagyobb nyugdíjra szükségük, mivel a gyerekük nem tudja segíteni idős korában. Ennyit az efféle „igazság”-okról...

Éppen ezért írtam, hogy szemforgató. Komolyan normálisnak érzed, hogy ennyire alulfizetett emberünknek semmi ne járjon az életben, és a nyomorúságos - amúgy épp egészségkárosító - örömétől is meg akarják fosztani a hozzád hasonló megmondóemberek?

Van egy olyan érzésem, hogy nem azok közé tartozol, akiknek mindennapi megélhetési gondjai vannak, mert nem hiszem el, hogy az empátia ilyen szintű hiánya kialakulhatott volna egyébként.

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni

"Azt megnézném, hogy teszem azt, havi 22800 Ft-ból hogyan költesz el napi 1000 Ft-ot dohányzásra, és akkor mit eszel."

Szemelyesen ismerek ilyeneket. Soha eleteben egyetlen percet sem dolgozott, egyedul szocialis segelyt kap, es a sajat bevallasa szerint (rendorsegi vallomasban olvashatoan, de amugy is latja mindenki) naponta legalabb 1 doboz cigit sziv.

"Komolyan normálisnak érzed, hogy ennyire alulfizetett emberünknek semmi ne járjon az életben, és a nyomorúságos - amúgy épp egészségkárosító - örömétől is meg akarják fosztani a hozzád hasonló megmondóemberek?" - a letezo legnevetsegesebb indok, es az osszes, szar anyagi helyzetben levo dohanyos ezzel takarozik. Mitol is lenne neki mas orome, ha annyi penzt kolt cigire mint en kajara? Az ilyet nem tudom sajnalni mikor sirankozik hogy nincs penze, kozben meg ket kezzel szorja. Ugyanezt latom a szuleimtol is, a velemenyem (amellett hogy termeszetesen nagyon szeretem oket) ugyanez. Ez nem ok, nem erdemi magyarazat, hanem kifogas.

A furdes meg nagyon rossz parhuzam, szerintem a cigi eldobasaval nem csorbulna a szemelyes higieniad es az egeszseged (sot, drasztikusan no"ne).

Es mielott megint jonne a zsolttnak is cimzett latnoki megerzesed: most valoban nincsenek megelhetesi gondjaim, de volt olyan idoszakom amikor az volt a legfontosabb eldontenivalom hogy grizes tesztat egyek vagy zsiros kenyeret, mert a ketto egyutt mar nem fert bele a koltsegvetesbe. Eszembe sem jutott hogy ugy kibasszak magammal hogy a keveske penzemet inkabb cigire koltsem.

- A hozzászóláshoz be kell jelentkezni

Szemelyesen ismerek ilyeneket. Soha eleteben egyetlen percet sem dolgozott, egyedul szocialis segelyt kap, es a sajat bevallasa szerint (rendorsegi vallomasban olvashatoan, de amugy is latja mindenki) naponta legalabb 1 doboz cigit sziv.

A matematika szabályai szerint ez nekem nem jön ki. Beavathatnál a technikába, én is alkalmazni szeretném!

Nézd, nekem sem jut eszembe cigire költeni, mert sohasem dohányoztam. Ugyanakkor tekintsük ezt személyes szerencsémnek. Akiben kialakult a függőség, ott ez egy kicsit nehezebb kérdés már. Mindazonáltal az egész vitát félrevitte a dohányzás. Akkor lenne ez releváns esetleg, ha a nemdohányzók mindenféle gond nélkül tudnának öngondoskodni, míg a dohányzók nem. De a helyzet ennél sokkalta rosszabb. Nyilván lázári erkölcsiséggel szemlélődve én is lehetek cinikus: tessék sokat keresni, akkor nem probléma az öngondoskodás, hiszen akinek nincs semmije, az annyit is ér. Ezzel a probléma megoldva.

A fürdés és a cigi általad említett összehasonlítását azért tekintem fenntartásokkal, mert a dolog megint úgy áll, hogy meg akarja valaki mondani, hogyan kell élni. Ma megmondjuk, hogy fürdeni kell, dohányozni nem szabad, holnap kötelező lesz az okostelefon és a televízió készülék, meg a bankszámla, vagy hogyan? Vagy csak én gondolom értéknek a szabadságot? Sokat devalválódott ez a kifejezés, nagy baj lesz még abból a szemléletből, hogy „nem vagyok bűnöző, nincs takargatnivalóm, engem nyugodtan megfigyelhetnek”. Aztán megmondhatják, hogyan éljek.

Azért, gondolom, amikor a grízes tészta és a zsíros kenyér között őrlődtél, akkor előtte nem utaltál át egy csinosabb összeget öngondoskodás címén egy magánnyugdíjpénztárnak.

Egyébként megfelelő életszínvonal mellett, valahol a Maslow-piramis csúcsának közelében elvárható, érthető az öngondoskodás, de arrogáns cinizmus ezt azoktól elvárni, akik a fiziológiai szükségletek kielégítésének szintjén küzdenek. Ha egy ilyen ember hozzájut mondjuk 200000 Ft-hoz - pl. reálhozam, ami nekem egyébként pontosan nulla volt -, akkor irreális elvárni, hogy azt félre tegye idős napjaira, amikor végre szeretne boldog lenni. Vesz néhány ruhát, egy normális, illatos tusfürdőt, arcszeszt, felöltözik, elmegy egy étterembe, utána berúg, vagy 15 év után először elmegy nyaralni, lecseréli a vacak mosógépet egy újra. És azt mondom, jól teszi. Neki nem jár semmi az életből, pusztán azért, mert nincs megfelelő érdekérvényesítő képessége, hátszele, gyomra másokon átgázolva jobb anyagi körülmények közé kerülni?

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni

Beavathatnál a technikába, én is alkalmazni szeretném!

Nem, nem szeretned :)

De ugy latom, alaposan elbeszelunk egymas mellett. Nem arrol van szo hogy megtiltanank a dohanyosoknak a cigizest (bar az lenne a legjobb hosszutavon mindenkinek, leszamitva a cigaretta gyartasbol/ertekesitesbol eloket), hanem arrol, hogy aki azert kolt egy egy rakas penzt hogy a sajat egeszseget karositsa, az ne jajveszekeljen es sajnaltassa magat hogy mennyire szegeny.

Azért, gondolom, amikor a grízes tészta és a zsíros kenyér között őrlődtél, akkor előtte nem utaltál át egy csinosabb összeget öngondoskodás címén egy magánnyugdíjpénztárnak

Nem, de nem is koltottem el cigire es kurvakra hogy aztan jajgassak hogy nincs penzem enni.

Az egyszeri 200ezer forint nyilvan nem segit senki oregkoran, nem is errol van szo. Hanem arrol, hogy az aki havonta 20-30 ezreket kolt cigire, azt nyugodtan felhasznalhatna peldaul megtakaritasra, es a nyugdijbavonulasakor egyreszt lenne egy csomo penze (a nullahoz kepest), masreszt tovabb es egeszsegesebben elhet mintha folytatna a dohanyzast.

A fuggosegre hivatkozni meg nagyon gyenge es nevetseges erv.

Ugy beszelsz mintha ez ugy mukodne hogy valaki megszuletik, nikotinfuggo lesz, majd nekiall dohanyozni hogy segitsen magan. Pedig pont forditott a sorrend: nekiall cigizni, majd ettol fuggo lesz. Epp ezert az nem mentseg. Ez nem betegseg amirol nem tehet, ez egy DONTES. O ugy dont hogy fuggo akar lenni, en meg hadd ne sajnaljam mar ezert.

Ha meg a 'szabadsag' felkialtassal partolod a dohanyzast, akkor felmerul azert par kerdes: NEKEM nincs szabadsagom, jogom a tiszta levegohoz? Miert vagyok en koteles mas mocskat szivni, a gyerekem miert koteles kormot es nikotint szivni a tudejebe? A dohanyosnak jogai vannak, a nemdohanyzo meg koteles azt turni es szenvedni? Megint sikerult atesni a lo masik oldalara, mint annyi mas esetben.

- A hozzászóláshoz be kell jelentkezni

Mondom, erre térjünk vissza akkor, ha mindenki leteszi az autót, mert az sokkal több kárt okoz.

Talán említettem, én magam nem dohányzom, ugyanakkor a dohányosok ilyen agresszív támadását nem érzem indokoltnak. Ami a függőséget illeti, legtöbben akkor szoknak rá, amikor ezzel nagyobbnak próbálnak látszani, azaz 20 éves koruk előtt. Ekkor még nem gondolkodnak hosszútávon, amikor meg már hosszútávon gondolkodnak, rég függők.

Azt is említettem, a dohányzás mellékszál. Valaki a témába hozta, de az én eredeti mondanivalóm az volt, hogy a mai fizetések mellett igen sok embernek nem opció az öngondoskodás. A nemdohányzóknak is!

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni

" erre térjünk vissza akkor, ha mindenki leteszi az autót, mert az sokkal több kárt okoz." - forras? Erosen ketlem hogy ez igaz lenne. (egeszsegugyi/emberi szempontbol egyertelmuen nem, kornyezetvedelmi szempontok alapjan talan)

Raadasul az auto kozlekedesi eszkoz, valahogy kozlekedni, arut szallitani, stb. KELL. A dohanyzas pedig oncelu, ertelmetlen onpusztitas (illetve masok pusztitasa azok akarata ellenere). A kettonek baromira semmi koze egymashoz.

Ha valaki folyamatosan dohanyzik a kornyezetedben, majd te tudorakot kapsz es meghalsz, akkor azt mondod hogy "nem baj, a lenyeg hogy nem vettem el mas dohanyzashoz valo jogat?" Tudom ez demagog szoveg, de azert gondolkozz el rajta...

Aki eppenhogy meg tud elni a havi fizetesebol, annak nyilvan nehez az ongondoskodas. De talan pont Te mondtad feljebb hogy a szar anyagi helyzetuek kozott sokkal tobb a dohanyos - marpedig ha cigire van penz, akkor azt ertelmesebb modon is fel lehetne hasznalni.

Es nagyon fontos RASZOKNI az ongondoskodasra. Ha valaki havonta 5000 forintot tesz felre, az is sokat szamit. Nem az osszeg miatt, mert az nagyon keves, hanem segit kialakitani azt a hozzaallast, amivel kesobb is sokat sporolhatsz, amikor mar tobb lesz a beveteled. Ha megszokod hogy minden penzedet elbaszod azzal a felkialtassal hogy "ennyibol nem erdemes sporolni" akkor kesobb sem fogsz, amikor pedig megtehetned.

- A hozzászóláshoz be kell jelentkezni

Amíg ennyi empátiával írod a hozzászólásaid, nem lesz értelmes a vitánk. Azt beszélem egy ideje, hogy ha valaki végre véletlenül félre tudna tenni 5000 Ft-ot, akkor van az, hogy bemegy a boltba venni egy inget, de a 6 éve hordott cipőjét még mindig nem tudja lecserélni. Érted, ünnep van: vesz egy inget a kínai piacon.

Ezen felül van egy pszichés hatás is. Mindenkinek egy élete van, tehát ha adódik némi pénz, szeretne végre boldognak lenni legalább egy napra. Ezt senkinek sincs joga elvitatni, úgy gondolom. Ezért írtam, hogy szemforgató, álságos cinizmus az öngondoskodásra hivatkozni. Akinek van elég pénze, az úgysem fog csak azért venni egy hetedik laptopot, hogy elkölthesse a pénzét, hiszen nincs rá szüksége, továbbá nem fér be a lakásba. Azaz, aki megteheti, azoknak meg azért nem kell mondani az öngondoskodást, mert az nyilvánvalóan teljesül. És meglehet, a befektetéseiből élete végéig jön a pénz. (Nem mellesleg éppen azok munkájából, akiknek mindennapi megélhetési gondjaik vannak.)

Ami a forrást illeti, remélem, nem vagy mérnök. Mindenféle kvantitatív vizsgálat nélkül eléggé becsülhető, hogy egy néhány 10 kW-os motorból mennyi égéstermék kerül elő, illetve egy néhány W-os cigaretta égése során mennyi. Szóval nincs forrás, de becsülni lehet, és engem bizony károsít az autók légszennyezése, miközben én kerékpárral megyek.

Közlekedni a személygépkocsi feltalálása előtt is kellett. Vagy akkor nem volt élet? Ja, volt. Akkor valamit nem értek. A dohányosok légszennyezése messze nem az a nagyságrend, mint amit a közlekedés és az ipar okoz.

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni

"A dohányosok légszennyezése messze nem az a nagyságrend, mint amit a közlekedés és az ipar okoz."

Hát a bárban nem a 7-es busz, meg a dízel Golf füstje csípte a szemem...

- A hozzászóláshoz be kell jelentkezni

De nem is a kedvenc bárod légszennyezése a globálisan fontos.

- A hozzászóláshoz be kell jelentkezni

a tudorakot is mindig helyben lehet kapni...

--

"A politikat, gazdasagot es a tobbi felsorolt faszsagot leszarom, amig engem nem erint (nem erint)" (bviktor)

- A hozzászóláshoz be kell jelentkezni

Légszennyezésről volt szó. Az állítás az volt, hogy az autók, ipar, stb. nagyobb légszennyezést eredményez, mint a dohányosok által kifújt (illetve egyáltalán be nem szívott) füst. Hevi kommentje azt sejteti, hogy a bárban a bagófüst az, ami számít, nem pedig a busz és a golf (gondolom, nem a Tiger Woods-féle).

- A hozzászóláshoz be kell jelentkezni

tehat en nyugodtan dogoljek meg tudorakban, meg a sajat gyereked is, mert az GLOBALISAN nem fontos?

- A hozzászóláshoz be kell jelentkezni

Ezt sikerült kiolvasnod abból az egy mondatból, kedves szalmabáb úr?

- A hozzászóláshoz be kell jelentkezni

Szerintem ott tilos a dohányzás.

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni

szerintem te nem olvasod el amiket irok...

az elso bekezdeseden azt hittem mar tullendultunk, nem veletlenul irtam az elobb hogy NEM azokrol beszelek akinek a kaja mellett semmi masra nincs penze (hadd ne irjam le meg hatszor, LEGYSZI)

ha adódik némi pénz, szeretne végre boldognak lenni legalább egy napra. Ezt senkinek sincs joga elvitatni, úgy gondolom.

es a cigitol lesz boldog egy napra? Gondolom tisztaban vagy azzal hogy aki dohanyzik, az nem kethavonta egy napig teszi, hanem naponta elsziv kb. egy dobozzal...

Egyebkent meg nyilvan joga van boldognak lenni, meg akkor is ha az teszi boldoggal hogy eteti a tudorakjat - de ENGEM ne karositsom mar basszus... ilyen erovel engedjuk meg a gyilkossagokat is, mert van akit az tesz boldogga hogy masokat megolhet? (ezt ennel elcseszettebb/demagogabb modon mar tenyleg nem tudom megfogalmazni, ha meg mindig nem erted). Vagy: simogassuk meg a fejet es engedjuk el buntetlenul azt aki ellopja a szamitogepedet, mert neki az okoz oromet, es ez kellett ahhoz hogy kapjon erte 2 uveg palinkat? Tolem nyugodtan lehet barki boldog, annak en csak orulok - de NE AZ EN KAROMRA!!

Az autokkal kapcsolatban meg SZINTEN leirtam feljebb amit nyilvan nem olvastal el: azt elfogadom hogy kornyezeti szempontbol artalmasabb mint a cigaretta (bar azok eloallitasa es szallitasa szinten nem napelemes kombajnokkal es leghajokkal tortenik, ugye...), de EGYENILEG sokkal tobbet art mint az auto.

Wikipedia:

"A fejlett világban a halálos tüdődaganatok 90%-át a dohányzás okozza.[46] Az Egyesült Államokban a dohányzás okolható a tüdőrákok 87%-áért (90% férfiakban, 85% nőknél).[47] A dohányzó férfiakban a tüdőrák kialakulásának kockázata 17,2%, míg a dohányzó nőkben ez az érték 11,6%. A nem dohányzó populációban a tüdőrák kialakulásának kockázata jóval alacsonyabb: férfiakban 1,3% nőknél 1,4%.[48]"

Ezzel szemben te arra probalsz utalgatni, hogy az autok sokkal karosabbak ("engem bizony károsít az autók légszennyezése, miközben én kerékpárral megyek"), mig a tenyek NAGYON mast mutatnak.

Vagy akkor nem volt élet? Ja, volt. Akkor valamit nem értek.

sokmindent nem ertesz, es nem is _akarod_ erteni... :(

- A hozzászóláshoz be kell jelentkezni

De mi van a dohányzó autósokkal?

--

trey @ gépház

- A hozzászóláshoz be kell jelentkezni

villamosszek, guillotine, sortuz! :DDD

- A hozzászóláshoz be kell jelentkezni

"Atomot a bestiaknak..."

--

"A politikat, gazdasagot es a tobbi felsorolt faszsagot leszarom, amig engem nem erint (nem erint)" (bviktor)

- A hozzászóláshoz be kell jelentkezni

Az egész dohányzás kérdését néhányan behoztátok a szálba, de én nem erről írtam. Különben nem értem, mi a fenét rugózol rajta, amikor zárt térben tilos a dohányzás. Otthon lehet, de azt meg beszéld meg a pároddal.

Miután zárt térben tilos a dohányzás, maradnak a nyílt terek, ahol továbbra is úgy gondolom, hogy az autók több kárt okoznak neked, mint a dohányzók. Egész egyszerűen mennyiségi okokból. Ha netán zárt térben tapasztalsz dohányzó embert, akkor tartasd be a jogszabályokat!

De még egyszer mondom, az egész dohányzás kérdését nem én hoztam a szálba. Én mindösszesen arról beszéltem, hogy álságos cinizmus öngondoskodásról, felelőtlen emberekről beszélni akkor, amikor sokaknak mindennapi megélhetési gondjaik vannak.

A tüdőrákkal kapcsolatos adatokat minek idézted? Hogy jön ide? Netán dohányzol, vagy valaki rákényszerít?

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni

"Ezt senkinek sincs joga elvitatni, úgy gondolom."

Ezt én is pontosan így gondolom.

"Ezért írtam, hogy szemforgató, álságos cinizmus az öngondoskodásra hivatkozni."

Szerintem meg nem az. Én is rengeteg példát tudok mondani a saját szűk környezetemből, ahol értelmetlen, egészségkárosító, egyéb öncélú dolgokra költenek sokat és aztán panaszkodnak, hogy nincs semmire se pénzük és nem tudnak semmit félretenni.

Csak egy példa. Egy család három gyerekkel. Apuka minimálbér felett egy kicsivel, anyuka minimálbéren dolgozott. Ebből nem tudtak félretenni semmit. Mind a ketten dohányoztak és folyamatosan itták a Colát (gyerekek nagyon nem soványak, és tragédia a fogaik állapota). Felvettek hitelt ~46e-es törlesztővel. Itt már apuka leszokott a cigiről és kölcsönöket kértek, vettek fel.

Szerintem eddig is tudtak volna félretenni, főleg a hitel előtt, ha kicsit jobban törődnek az öngondoskodással.

Ezután kimentek Írországba 2 éve, apuka bejelentve dolgozik, anyuka takarít, kapják a pótlékokat, kb. 1,5 mFt-nyi nettót keresnek egy hónapban, amiből max. 600eFt a bérlet, a rezsi és a korábbi hitel törlesztés. Apuka húsgyárban dolgozik, így húst hússal esznek.

Most kapaszkodj meg! Ebből sem tudnak semmit sem félrerakni.

Ez nem egy egyedi példa (bár elég kirívó), több ilyet is ismerek.

Az öngondoskodás arról kellene szóljon, hogy 1-3 évig félrerakok valami keveset is, akár annak az árán is, hogy még rosszabbul élek. Majd ezután pontosan ugyanúgy élhetek (minden hónapban mindent elköltve, ami bejön), mint előtte, de így van egy kis tartalékom, ha még az a kis rossz bevételem is csökkenne vagy megszűnne. Ezt nem tudják nagyon sokan megérteni. Ráadásul nem is biztos, hogy rosszabbul élne, ha lemond a cigiről, kóláról és egyéb "modern" luxusról.

- A hozzászóláshoz be kell jelentkezni

Amit írtál, az valóban jó példa. Én nem ezekről az emberekről beszéltem.

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni

"" erre térjünk vissza akkor, ha mindenki leteszi az autót, mert az sokkal több kárt okoz." - forras? Erosen ketlem hogy ez igaz lenne. (egeszsegugyi/emberi szempontbol egyertelmuen nem, kornyezetvedelmi szempontok alapjan talan)""

En meg nem lattam nagysavos uton egymas utan, tobb szaz meteren egymas seggebe logo dohanyosokat. Tobbezer dugoban allo dohanyos sem lattam meg. (mert dugoban is megy a motor)

Ellenben mindkettot latok naponta autosbol.

- A hozzászóláshoz be kell jelentkezni

1. Nem vagyok empatikus azokkal szemben, akik saját maguk mellett az én és a családom egészségét károsítják nem kis mértékben.

2. Nem mondom, hogy semmi se járjon az életben az alulfizetett embereknek. Belemagyarázol a szavaimba olyat, amit én nem mondtam, aztán rámsütöd hogy bennem nincs empátia. Nagyszerű.

3. Azt mondom, hogy a dohányzás luxus, és legfőképpen az ne költsön rá, akinek napi gondjai vannak.

4. Ha használt csikkeket szív, és potenciálisan mindenféle fertőzést kap el emiatt, arra most mit mondjak? Megérte akár neki, akár a társadalomnak?

5. A gyereknevelés bár sok szempontból jó ötlet, de luxus, az ne vállaljon, akinek napi gondjai vannak. Legfőképpen a gyerekek érdekében ne.

6. Szerintem sem kéne olyan nyugdíjrendszer, ahol büntetik azokat, akiknek nincs gyerekük, ebben egyetértünk. (De hogy jön ez ide?)

7. Én elsősorban nem a havi 22800 forint bevétellel rendelkező egyénekre gondoltam, de sikerült kisarkítanod a mondanivalómat, szuper.

8. "A másik, hogy meg akarod mondani, ki hogyan éljen." Nyugi, van aki azt akarja megmondani, én hogyan éljek (ti. szívjam a füstöt az utcán, illetve a szombában a szomszéd erkélyéről, ha ki merem nyitni az ablakot)

- A hozzászóláshoz be kell jelentkezni

1. Rendben. Nem tudom, használsz-e autót. Ha igen, arra kérlek, add el! Én is nehezen viselem, ha károsítják az egészségemet.

2. Világos, ezt nem állítottad, csak nagyon az öngondoskodás védelmére keltél, én meg leírtam, miért álszent ez a megközelítés. Akinek van lehetősége öngondoskodni, annak amúgy sem lesz gondja idős korában, akinek nincs módja erre, azt meg hiába cseszegetik, csak a stressz nő benne. Mondogassuk kórusban a szegényeknek: a híd alatt fogsz megfagyni öreg korodban!

A társadalmi igazságtalanság ebben egyébként az, hogy ők dolgoznak a legtöbbet. Megnézném az itteni arcokat, amint például időseket ápolnak, fürdetnek, tisztába tesznek, hol éjjel, hol nappal, mindezt havi nettó mondjuk 110000 Ft-ért. És utána várd el ettől a nővértől az öngondoskodást lehetőleg pókerarccal. Ártatlan szempilla rebegtetés plusz pontot ér embertársaink alázásában.

3. Igen, ebben igazad van. Aztán mi van, ha függő, tehát szükséglet? Ezen felül ugye ne is szeretkezzen, mert a fogamzásgátlás is drága, meg persze gyereket se vállaljon, mert nem tudja biztosítani a gyerek felnevelését. Szerintem innen már csak egy lépés élet és halál urának lenni: nem kéne netán likvidálni a szegényeket?

Jó volna az életet nem a PÉNZ szemüvegén keresztül nézni. Az élet érték, a pénz az ember által kitalált valami, ami... arra azért jó, hogy sokakat tönkre tegyen, mert elvesztette értékmérő funkcióját.

4. Nem érte meg, de ha függő, és nincs pénze cigire, mert felelőtlenül kajára, a számlái kifizetésére költötte a pénzét, akkor nem nagyon tud más megoldást.

5. Egyetértek.

6. Ebben is.

7. Rendben, jöhetnek a havi 110000 Ft-ot keresők is. Egyébként úgy jön ide, hogy megemlítettem, az öngondoskodáshoz életszínvonal is kell, nem pedig létfenntartásért küzdelem.

8. Azt is helytelenítem, de nem hiszem, hogy ettől legitim, hogy te megszabd más életét.

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni

a 3.-hoz: akinek megélhetési gondjai vannak, az ne csináljon gyereket, mert azokat mutogatják a tv-ben, hogy milyen szegények

nem kötelező gyereket szülni!

- A hozzászóláshoz be kell jelentkezni

> Azt megnézném, hogy teszem azt, havi 22800 Ft-ból hogyan költesz el napi 1000 Ft-ot dohányzásra, és akkor mit eszel.

Magyarországon semmi sem lehetetlen. Itthon 100.000 bruttós fizetésből lehet két autót is fenntartani és simán kijöhet akár 500.000 nettó is.

Ezen a legtöbb ember már meg sem lepődik.

:)

- A hozzászóláshoz be kell jelentkezni

Jó, ez a megoldjuk okosban típusú kisvállalkozó, aki átveri az alkalmazottait, de minimum feketén foglalkoztatja.

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni

Egyszerű szorzás csak hogy ez egy év alatt mit jelentene.

- A hozzászóláshoz be kell jelentkezni

+1

LOL :D

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni

Ezek általában egészségtudatos emberek, akik a bagón megspórolt pénzt elköltik az egészségük karbantartására.

- futócipő

- kerékpár

- edzőtermi belépő

- uszodabérlet

- stb.

--

trey @ gépház

- A hozzászóláshoz be kell jelentkezni

Ne terelj! Van Ferrarijuk vagy se? :)

- A hozzászóláshoz be kell jelentkezni

De itt lekotott megtakaritasrol volt szo, a szamlam aljan mindig van penz mert "tortenhet valami", es ne minuszbol kelljen fizetni. Lekotott megtakaritasi szamlat es egyebet nem vagyok hajlando nyitni amig volna mit elotorlesztenem vagy vegtorlesztenem.

- A hozzászóláshoz be kell jelentkezni

+1

- A hozzászóláshoz be kell jelentkezni

nagyon felelőtlennek tartom azokat, akiknek nincs félretéve legalább annyi pénze, h 1-2 évig kihúzza abból, vész esetére.

Egy olyan lehetoseg is van (eleg jo esellyel), hogy a penzunk elertektelenedik, akkor viszont kb. gyujtosnak lesz jo a felrerakott penzed. Szoval ilyen szempontbol az ekkora osszegu penzfelhalmozas is felelotlenseg. De barmi bankban tarolt ertekhordozo (arany, vagy egyeb nemesfem) gyujtogetese is eleg bizonytalan ilyen esetre.

- A hozzászóláshoz be kell jelentkezni

Nyilván nem a párnacihába varrom be otthon a megtakarítást. És számomra az 1-2 év konkretizválva mondjuk 4-5Mft. Nem egy olyan hatalmas összeg.

- A hozzászóláshoz be kell jelentkezni

Nettó 160 ezres átlagbérből?

- A hozzászóláshoz be kell jelentkezni

+ sok.

Albérlet: 50-70 ezer, rezsi: 50-60 ezer, bérlet 10. Ez kapásból 110-130 ezer forint, és akkor még nem vettünk ruhát, enni, tisztálkodó szereket, semmit...

- A hozzászóláshoz be kell jelentkezni

+1

És akkor vegyük ehhez hozzá, hogy sokaknak a nettó 160000 Ft egy álom fizetés! Vagy mondjuk nézzük a közfoglalkoztatottakat.

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni

Sokaknak a nettó 100 is az...

Egyébként +1 az eddigiekre.

- A hozzászóláshoz be kell jelentkezni

Ez talán egy érdekesebb megközelítés, de jogos! Bankszámlakivonataim nézegetése közben bennem is többször felmerült már a kérdés, hogy mi az az összeg, amit már/még megéri bankban tartani?

Ha lekötöm a pénzem, az szinte olyan, mintha nem is lenne. Hosszabb távon még csak-csak, 1-2 év múlva lehet el tudok menni belőle nyaralni. De ha ma elromlik az autómban a váltóm, és újat kell venni... vagy holnap meghal a macskám és egy rendes temetést kellene tartani neki!? A lekötött pénzt ezért nem feltétlen tartom "igazi", sürgősségi vésztartaléknak. Ha nem kötöm le, akkor a rá kapott kamat szánalmas. Én legalább is sose tudom eldönteni, hogy sírjak vagy nevessek azon az összegen, amit kamat jóváírásként látok. Beszélhetnek itt nekem deflációról. Ha emberek bemondásra képesek elhinni, hogy fizetésük 6054684%-ot emelkedett, holott a bérpapíron ennek semmi jele... akkor biztos van aki elhiszi azt is, hogy a múlt héten 10 Ft-al olcsóbb tej igazából drágább volt... na de én sajnos nem ilyen vagyok és szerintem értéktelenedik a pénzünk és a jóváírt kamat még lehet ezt se fedezi. És akkor a banki költségek!? Ha már csak arra gondolok, hogy használni akarom a bankkártyámat, már vonják le a sok pénzt! Mikor megjön a közüzemi eszámla a postafiókomba, már fizetem a jutalékokat! Ha befizetek a számlámra fizetnem kell. Ha kiveszem megint csak fizetnem kell. Stb, stb...

Komolyan gondolkodtam már rajta, hogy van az az összeg, amikor a párnaciha lehet nem is olyan rossz opció... :D De, hogy az 10e, 100e, vagy millió!? Na azt még sose számoltam ki.

- A hozzászóláshoz be kell jelentkezni

Erre a megoldás az, hogy mondjuk 50 ezresével kötöd le a pénzt...

- A hozzászóláshoz be kell jelentkezni

Az 1-2 évet kicsit túlzónak érzem, a szakmád piacképességétől függően 6-18 hónapot szoktak ajánlani. Jó, ebben az egy év még bőven benne van, de egy keresett(ebb) informatikus inkább előtörlesszen, mint hogy 2 éves tartalékon ücsörögjön.

- A hozzászóláshoz be kell jelentkezni

Ez egy elég hülye szabálynak hangzik, bár akkor van értelme, hogy ha az előtörlesztésre spórolsz. Egyébként én is spórolok hitel előtörlesztésre, de úgy, hogy megtakarítok, és majd 4-5 év múlva meglátom, hogy előtörleszteni éri meg jobban, vagy inkább megtakarítani mellette továbbra is. Mert van ez a nagyon jó érzés, hogy nincs hitel, de az érzést leszámítva, a piszkos anyagiakat nézve nem mindig ez éri meg legjobban.

- A hozzászóláshoz be kell jelentkezni

lenyegeben MINDIG megeri az elotorlesztes (a hitelkamat nyilvan magasabb mint amit a megtakaritasra kapsz)

en most azert varok, mert kivancsi vagyok mi lesz az ujabb bankszopato (pardon: adosmento) lepes a fidesz reszerol, valoszinuleg jobban jarok ha utana torlesztem be a hitelbe amit tudok mint most

- A hozzászóláshoz be kell jelentkezni

Mindig megéri? Ugye azt nem felejtetted el, hogy az előtörlesztésnek majdnem mindig van valamennyi díja?

Nekem speciel kb. fél év van a hitelből, vissza tudnám az egészet egyben fizetni, viszont néhány ezressel többet kellene fizetnem, mint a havi törlesztő hatszorosa.

- A hozzászóláshoz be kell jelentkezni

az elotorlesztes dija max. 1% (torvenyileg vagy jogszabalyban maximalizalva, nem tudom pontosan a ketto kozul melyik), ha meg el nem torolte dicso kormanyunk ezt a nemreg behozott szabalyt is

csak figyelni kell, mert mashol ez a maximum koltseg nem jatszik, pl. megkerdeztem a bankban hogy atirhatnank-e ugy a szerzodest hogy a hatrelevo 4 ev helyett 2 ev alatt letorlesszem a tartozast, erre kozoltek hogy persze, 50ezer kezelesi koltseg, plusz kozjegyzoi dij, plusz ez meg az, en meg kirohogtem oket :D

akkor mar inkabb havonta 100-200ezret beletorlesztek fillerekert, sokkal jobban jarok

- A hozzászóláshoz be kell jelentkezni

lenyegeben MINDIG megeri az elotorlesztes (a hitelkamat nyilvan magasabb mint amit a megtakaritasra kapsz)

felteve, hogy maradt meg az elotorlesztes utan is (likvid) penzed, amihez hozzatudsz nyulni, ha baj van...

--

"A politikat, gazdasagot es a tobbi felsorolt faszsagot leszarom, amig engem nem erint (nem erint)" (bviktor)

- A hozzászóláshoz be kell jelentkezni

persze, ezt nem akartam kulon kiemelni, de 3-6 havi megelhetest biztosito vesztartalek az szerintem alap

- A hozzászóláshoz be kell jelentkezni

lenyegeben MINDIG megeri az elotorlesztes (a hitelkamat nyilvan magasabb mint amit a megtakaritasra kapsz)

Kiveve, ha azt a penzt be tudod fektetni valamibe, ami neked jobban megeri (nem feltetlenul csak anyagilag).

- A hozzászóláshoz be kell jelentkezni

Vagy évi 0%-os kamatra kapsz hitelt, miközben a bank ad a pénzedre évi 10+ százalék kamatot.*

(* nem kitaláció, megtörtént eset)

--

trey @ gépház

- A hozzászóláshoz be kell jelentkezni

ha ilyet sikerult elerni, akkor az a jackpot :D

de gondolom ez nem mostanaban volt (az evi 10+ szazalek az kb. 2-3 eve volt elerheto, azota rohamosan zuhantak a beteti kamatok, jelenleg a 4% mar kimondottan jonak szamit)

- A hozzászóláshoz be kell jelentkezni

Nem tudom, hogy van-e még, de anno gyakorlatilag a bárkinek rendelkezésére állt a mi városunkban. Első lakáshoz jutási támogatásként lehetett igényelni. Az OTP folyósította 10 évre. Az összeget az önkormányzat határozta meg. 2004-ben már 12,5%-os is volt a jegybanki alapkamat.

--

trey @ gépház

- A hozzászóláshoz be kell jelentkezni

"lenyegeben MINDIG megeri az elotorlesztes (a hitelkamat nyilvan magasabb mint amit a megtakaritasra kapsz)"

Ha még csak bankbetétről hallottál, akkor ez általában (de koránt sem mindig) még igaz is lehet.

De ha más pénzügyi termékek, esetleg egyéb befektetések lehetőségét is megismerted, ez már nem biztos, hogy így van.

- A hozzászóláshoz be kell jelentkezni

Általában kockázatosabbak is az egyéb termékek, ami nem feltétlen nyerő, ha lényegében hitelből van finanszírozva. Létező kivételek egyike lakástakarék vs azonnali előtörlesztés.

- A hozzászóláshoz be kell jelentkezni

flimonal a pont: nyilvan olyan megtakaritassal tudod osszehasonlitani, aminek fix, elore lathato kamata van, es jelen pillanatban a legjobbak is 4-5% korul vannak, nem hiszem hogy a hitel ennel olcsobb lenne

_elkepzelheto_ hogy jobb hozamot el tudsz erni mint amennyit a hitelre fizetsz, de ha ez biztos es biztonsagos lenne, akkor a bank is odarakna a penzet ahelyett hogy neked adja rizikos hitelkent

- A hozzászóláshoz be kell jelentkezni

Ugyanis hoztam magamnak egy olyan szabályt, hogy amíg van hitelem, addig nem költök megtakarításra már csak azért sem.

És ami megmarad pénzed, azzal mit csinálsz? Gyűjtögeted a bankszámlán? Az is megtakarítás, nem? Vagy pedig leveszed készpénzben és elégeted, hogy csak azért se megtakarítás? ;)

- A hozzászóláshoz be kell jelentkezni

Ez így hülyeség, 1-200 ezer vésztartalék mindig kell, hogy legyen, váratlan, sürgős kiadásokra, lehetőleg fele-fele folyószámlán (lekötetlenül) és készpénzben. Aztán nem árt, ha fél évig nem halsz éhen, ha kirúgnak. Az már ízlés kérdése, hogy erre a fél évre a megszokott életszínvonal fenntartásával számolsz, vagy tényleg csak annyival, hogy ne halj éhen, de ha semmid sincs, akkor cseszheted a kicsit kisebb tartozást, ha nem tudod fizetni vagy hitelkártyából/folyószámlahitelből kell megélned.

Az még inkább hülyeség, hogy az áruhitelekre azt írod, hogy "lejár", nem pedig azt, hogy lefizeted. Akkor mégis mit csinálsz azzal a pénzzel, amit amúgy megtakaríthatnál?

- A hozzászóláshoz be kell jelentkezni

Bankszamla aljan tartalek van, direkt megtakaritasi szamla meg hasonlo nincs

- A hozzászóláshoz be kell jelentkezni

Ez nem rossz szabaly. Sajnos, 18 ev mulva (mire lejar a lakashitel) nyugdijas leszek, akkor nehezebb lesz megtakaritani. De az otlet jo.

- A hozzászóláshoz be kell jelentkezni

Hitelnek számít-e, hogyha a bankkártyán lévő virtuális pénz mínuszban van?

- A hozzászóláshoz be kell jelentkezni

osszessegeben igen, ha midnen honap vegen minuszba log, akkor mindenkeppen

ellenben ha minden honapot olyan 200-300 ezer forint kozt zarsz, az nem minosul megtakaritasnak, mert "ott van", de barmikor hozzanyulhatsz, tehat ha venni akarsz epp egy macbokot, nem kell 3 evet varnod vagy aruhitelt valasztanod pl.

- A hozzászóláshoz be kell jelentkezni

Alapvetően az is megtakarítás, mert nem költöd el. Ha otthon van kp-ben, akkor is megtakarítás.

- A hozzászóláshoz be kell jelentkezni

most elbizonytalanítottál, de akkor mégiscsak szavazok, torzítandó a statisztikát ;-):

az én kategóriám ez volna: épp bent vagyok "ilyen-olyan értékpapírban" :-), de nem érdemes hozzányúlnom, vagy ha hozzányúlok, másik "ilyen-olyan értékpapírba" teszem.

--------

Nem vezetek...Jobb így. Nekem is

meg mindenki másnak is.

- A hozzászóláshoz be kell jelentkezni

> Ugyanis hoztam magamnak egy olyan szabályt, hogy amíg van hitelem, addig nem költök megtakarításra már csak azért sem. Majd ha lejár nemsokára az utolsó áruhitelem, elgondolkodok hogy hogy gondolkodok a plusszal onnantól.

Ezt nem értem. A te eseted nem ismerem, de általánosan: ha magasabb nettó kamatra találsz megtakarítást, mint amennyi a nettó kamata a hitelnek, akkor inkább megtakarításra célszerű költeni, nem?

- A hozzászóláshoz be kell jelentkezni

Lehet troll vagyok, de egy pillanatra elgondolkodtam azon, milyen értelemben több vagy kevesebb. Darabszámra (2 megtakarítás - 1 hitel) vagy összegre (havi 60k megtakarítás - havi 45k hitel)? Mindegy, darabszám alapján kattintottam.

- A hozzászóláshoz be kell jelentkezni

Szerintem összegre gondolt a kiíró, legalábbis az tűnik logikusabbnak.

- A hozzászóláshoz be kell jelentkezni

Én a lakáshitelre megtakarításként tekintek (HUF alapú). De egyébként kb egálban vannak.

-----------

"Pontban 0:00-kor nem nagyon szoktak véletlen dolgok történni"

- A hozzászóláshoz be kell jelentkezni

Lakáshitel mint megtakarítás?

Nálam az államilag támogatott hitel 10% éves kamatozás körül futott, amikor visszafizettem. A 4.7% kamat kizárólag papíron szerepelt.

A bankos hölgy pampogott is, hogy minek fizetek vissza ilyen kedvező kamatozású hitelt. Mondtam, hogy üljünk le:

- ennyi volt a tőketartozás tavaly év elején

- ennyi kamatot fizettem egész évben

- a kötelező életbiztosítás ennyibe került

- ha alulról becslem, akkor kamat = (egy év alatt nem tőketörlesztésre kifizetett összeg) / év elején a teljes tőke

Elmeséltem, hogy nem tudom, ön hogyan számol, de nálam ez igencsak 10% körüli összeget eredményez.

- A hozzászóláshoz be kell jelentkezni

A kötelező életbiztosítás összege nagyjából megegyezik a megfizetett kamattal? Mert ha igen, akkor az valóban kb. 5%-os kamat (feltéve, hogy a "nem tőketörlesztésre kifizetett összeg"-ben benne van a kötelező életbiztosítás is).

- A hozzászóláshoz be kell jelentkezni

Én pillanatnyi kamatot számoltam, a 4.7% 20 év alatt jött ki.

Kezdetben 15%-os körüli lehet a kamat, ami szépen lassan csökken 0%-ig.

- A hozzászóláshoz be kell jelentkezni

Annuitásos hitel mond valamit? :)

- A hozzászóláshoz be kell jelentkezni

Pont ezért nem szabad előtörleszteni egy idő után.

A futamidő elején fizeti az ember a kamatot, a végén a tőkét.

- A hozzászóláshoz be kell jelentkezni

* Nincs hitelem és van megtakarításom

Igazabol van hitelkartyam is, de azt nem tekintem valos hitelnek, mert minden honap vegen teljesen torlesztem (tehat nincs kamat) es egyebkent is csak a cashback miatt van.

- A hozzászóláshoz be kell jelentkezni

es egyebkent is csak a cashback miatt van.

Na ez érdekes! Ezt kifejthetnéd+ ("Egy jó ötletnek fele sem tréfa!" Sgt. Guffy)

----

올드보이

http://molnaristvan.eu/

- A hozzászóláshoz be kell jelentkezni

Egyes bankok a hitelkartyatranzakciok utan gyakorlatilag kp-t teritenek vissza, igy nemcsak hogy nem kell kamatot fizetned, hanem meg nyersz is rajta.

--

L

- A hozzászóláshoz be kell jelentkezni

Ezt értem, tudom de ahhoz azért elég sokat kell vásárolnod, hogy érdemi összeg keletkezzen, nem? (Tudtommal ez pár ezrelék szokott lenni)

----

올드보이

http://molnaristvan.eu/

- A hozzászóláshoz be kell jelentkezni

"Ez több mint 1 millió forint évenként"

Kitől idéztem?

--

zsebHUP-ot használok!

- A hozzászóláshoz be kell jelentkezni

Ok! Ott a pont! Nekem is van egy AmEx Gold kártyám és azon is lehet realizálni visszatérítést, lehet érdemes lenne ezt egy kicsit átszámolni

Ennek a fényében: http://hup.hu/szavazasok/20140721/van-e_hiteled_es_vagy_megtakaritasod#…

----

올드보이

http://molnaristvan.eu/

- A hozzászóláshoz be kell jelentkezni

Nekem is van AmEx Gold-om. Eddig még lusta voltam utánanézni, hogy hogyan lehetne azzal vásárolni ___kényelmesen___, hogy az nekem megérje.

Ha van recepted erre, akkor kérlek oszd meg.

--

trey @ gépház

- A hozzászóláshoz be kell jelentkezni

Az AmEx is azért lett mert jó ötletnek tűnt külföldi útra, a lekötött betét idő előtti felbontása helyett, ezt elvinni. Használtuk is jó is volt, még alkudozáskor is jó volt, hogy megvillantottam, szóval még a presztizs faktor is működött.

Azért ezeket a linkeket érdemes elolvasni, meg persze a szerződést http://hup.hu/szavazasok/20140721/van-e_hiteled_es_vagy_megtakaritasod#…

----

올드보이

http://molnaristvan.eu/

- A hozzászóláshoz be kell jelentkezni

Én a prémium számlacsomag mellé kaptam "ingyen", de bárhol akarnék vele fizetni, csak ingatják a fejüket. A múltkor pl. egy órát vettem pár tízezerért, de amikor kérdeztem, hogy AmEx akkor azt mondták, hogy "bármit elfogadunk, csak azt nem". Elővettem a "mezítlábas" Master Card-ot és kifizettem azzal.

Ebből összejönne a visszatérítés. A napi Lidlis kakaós csiga vásárlásból nem hiszem...

Külföldön látszólag nagyobb becsben tartják.

--

trey @ gépház

- A hozzászóláshoz be kell jelentkezni

A rezsiszámláidat fizesd vele.

Ez így beleszámít a kártyás vásárlásba.

De arra azért számítsál, hogy havonta 267HUF-ot legombolnak rólad hitelkártyaszámlavezetési díjként, ha jól tudom.

Tehát 26700-t mindenképpen el kell vele vásárolnod/hó különben ráfizetés:

https://www.otpbank.hu/static/portal/sw/file/Hitelkartya_H_20120402_elo…

Multipontos helyeken ( wwww.multipont.hu) viszont soha ne használd, mert arra a mulitpontos mastercard kártyád jobb, és jövőre évi 600E HUF vásárlásnak meg kell lennie, hogy díjmentes legyen a kártyád. otpklub-on meg tudod nézni, hogyan állsz vele.

A legjobb megoldás számodra talán az, ha azokat a szolgáltatóidat, amelyeket neten kártyás vásárlással ki lehet egyenlíteni (pl. t*, upc, gdf, eon) kiszeded a csoportos beszedésivel, és inkább manuálisan kártyával fizeted, mikor-melyikkel. Amelyikre épp szükség van, és csak azt hagyod csopbeszedésivel a hitelkártyaszámlán

amit máshogy nem lehet.

https://www.otpbank.hu/static/portal/sw/file/Bankkartya_Multipont_H_201…

Vagyis havonta 76700-at kell elvásárolnod, hogy ne kelljen kifizetni a betéti kártyadíjat évente, meg ne legyen ráfizetés a hitelkártyád sem. Azért ez így nem egy nagy művészet szerintem.

Tipp : Add az amexet asszonynak :-))), lehet gyorsabban sikerül elérni a limitet. :-))

--------

Nem vezetek...Jobb így. Nekem is

meg mindenki másnak is.

- A hozzászóláshoz be kell jelentkezni

Basszus erre tényleg érdemes rágyúrni!

Ha az ember odafigyel a pénzügyeire, akkor csak azzal, hogy a bankok módszereit, "kiskapuit" használja, gyors számolgatással évi néhány tízezer forinthoz hozzá tud jutni, heti néhányszor tíz perc munkával.

----

올드보이

http://molnaristvan.eu/

- A hozzászóláshoz be kell jelentkezni

Szerintem ezek nem kiskapuk. Ezek a feltételek, ezek szerint kell "játszani". Akinek sok ideje (és kedve) van ilyenekkel foglalkozni, annak van tíz számlája és húsz bankkártyája. Akinek nincs ideje ill. kedve ennyire foglalkozni vele, de fontosak a pénzügyei, van egy banknál, egy számla(csoport) és egy kártya (mint pl. nálam). Lehet, nem ez a legoptimálisabb, de csak nyereségem van rajta. És persze vannak olyanok, akiknek nem igazán fontosak ezek... nos, ők azok, akik mindig sírnak, hogy mennyivel lehúzza őket a bank ;)

- A hozzászóláshoz be kell jelentkezni

Na, ez az, ami nekem nem fér bele a "kényelmes" kategóriába.

BTW: nekem a kártya afaik ingyen van. "2011. június 20.

előtt kötött Prémium Plusz" csomag. Igazából nem jártam utána, de lehet kénye.

Nekem az AmEx inkább amiatt van, hogy adjon egyfajta biztonságérzetet. Igazából nem használom semmire.

--

trey @ gépház

- A hozzászóláshoz be kell jelentkezni

Még a havi 267/et sem gombolják le ? /zárlati díj/

Mert az 267*12=~3000 HUF egy fapados egyszerű betéti kártya éves díja kábé. Amit egy évben szerintem azért kifizetsz.

De ha neked ez nem kényelmes, akkor az összes rezsiszámládat tedd csoportos beszedésivel a hitelkártyaszámlára, meg adj egy megbízást, csopbesz-edre, hogy autom. egyenlítsék ki időben az egyenleget, anno mikor nekem kínálgatták, mondtak valami ilyesmit, így nem kell figyelni, hogy mindig időben utald rá a pénzt.

És innentől nincs tovább dolgod a történettel.

Csak akkor jó eséllyel a multipontos bankkártyád lehet éves díjköteles jövőre, mert tippre neked is ilyen van.

Ennek az éves díja olyan 6-7 E között van, amit ki kell csengetni ha az elvárt forgalom nincs meg. ;-)

"Igazából nem jártam utána, de lehet kénye. "

Tölts le néhány számlakivonatot, hogy van e rajta 267 HUF terhelés.

--------

Nem vezetek...Jobb így. Nekem is

meg mindenki másnak is.

- A hozzászóláshoz be kell jelentkezni

"Még a havi 267/et sem gombolják le ? /zárlati díj/"

De, az van. Éves díj nincs. Ezért írtam többször, hogy "ingyen".

Viszont nekem ennyit megér a rendelkezésre tartott hitelkeret, amihez bármikor hozzányúlhatok, ha kell. Akinek hosszabb távon lekötött pénze van, az tudja díjazni, hogy egy nem várt kiadás esetén nem kell a lekötött pénzhez nyúlni.

--

trey @ gépház

- A hozzászóláshoz be kell jelentkezni

Én ilyenkor az egyik értékpapírból adok el, amennyit kell.

Csak nyíltvégű cuccokat használok, ehhez a szabadsághoz ragaszkodom részben pont ezért. :-)

Az egyetlen gáz, és kockázat a 7vége. De akkor amúgy is korlátozott a nyitvatartás, szóval sok mindent amúgy sem lehet csinálni.

Hitelkártyánál ha olyan a kiadás, akkor max. 3 hét időt nyersz, ha azalatt nem tudod visszapótolni, akkor a büntetősarcok miatt jobban jársz, ha hozzányúlsz egy lekötött pénzhez. (ha tudsz.)

--------

Nem vezetek...Jobb így. Nekem is

meg mindenki másnak is.

- A hozzászóláshoz be kell jelentkezni

"Hitelkártyánál ha olyan a kiadás, akkor max. 3 hét időt nyersz, ha azalatt nem tudod visszapótolni,"

:D Többszintű a mechanizmus. Vannak a hosszútávú befektetések, vannak a banki lekötések / majdnem egyenértékű nyílt végű pénzpiaci szarok (amik most lófaszt se fizetnek, azaz fájdalommentesen megbonthatók), vannak rendszeres bevételek és vannak a hitelkártyák. A rendszeres bevételeknek és a banki lekötéseknek is borulni kéne ahhoz, hogy a hosszútávú cuccokhoz kéne nyúlni. ;)

--

trey @ gépház

- A hozzászóláshoz be kell jelentkezni

Ha csak erre kell a hitelkártya, és nem érdekes a visszatérítés, mert túl macerás számodra, akkor miért nem folyószámlahitel-keretet használsz?

https://www.otpbank.hu/static/portal/sw/file/Lakossagi_szla_ktg_H_20140…

7. oldal

Annak ha jól tudom nincs havi költsége, nem kell külön kártya hozzá és ugyanúgy biztosíték számodra, mint a hitelkártya.

U.I.: Nyílt véggel nem csak pénzpiaci szarok vannak ám . :-))), igaz azok már nem tőke/hozamgarantáltak.

--------

Nem vezetek...Jobb így. Nekem is

meg mindenki másnak is.

- A hozzászóláshoz be kell jelentkezni

"mert túl macerás számodra, akkor miért nem folyószámlahitel-keretet használsz?"

Ez az, amit tukmálnak a folyószámlához? Olyanom is van. :)

"Annak ha jól tudom nincs havi költsége, nem kell külön kártya hozzá és ugyanúgy biztosíték számodra, mint a hitelkártya."

Jó, ok, de azt a havi 264 forintot most ne tekintsük költségnek egy 1 milliós (vagy mit tudom én mennyi) hitelkeret fenntartásának fejében. Ennyit nekem megér.

--

trey @ gépház

- A hozzászóláshoz be kell jelentkezni

Azért mielőtt kedvet csinálunk, akinek ezutáni a premplusz számlája, annak inkább megérheti amblue, mert ott az elvárt költést is teljesíteni kell a kártyadíj éves mentességéhez.

Nekik otpnél amexblue jobban megérheti, mert azért a gold-nak egy év után elég komoly elvárt forgalomigénye van az éves kártyadíj mentességhez. A Blue barátságosabb. Az asszem 750.E, hozzá a betéti kártya 600E jövőre. az éves 1,35 évente, havi 112500 kártyás forgalom, ez fix. havi kártyás kiadásként nekem sincs meg. Nagy előny, hogy nincs autó. :-DD

--------

Nem vezetek...Jobb így. Nekem is

meg mindenki másnak is.

- A hozzászóláshoz be kell jelentkezni

Nem akarok én kedvet csinálni semmihez. Főleg, hogy - amint mondtam - ki sem használom a kártya előnyeit.

--

trey @ gépház

- A hozzászóláshoz be kell jelentkezni

Annál a banknál, ahol én vagyok, a csoportos beszedés után is jár visszatérítés (feltéve, ha a hitelkártyaszámládról szedik - de ha azt a számlaszámot adod meg, akkor onnan fogják szedni).

- A hozzászóláshoz be kell jelentkezni

Az OTP-nél is jár. AmEx-ről lehet fizetni és jár a visszatérítés. ITT a kalkulátor, hogy kb. mennyit kéne ahhoz forgalmazni rajta, hogy év végén X összeg jöjjön vissza.

Az ilyen hitelkártyás megoldások arra építenek, hogy elég, ha egyszer akár csak figyelmetlenségből nem fizeted vissza a lóvét a megadott határidőre, már buktad az egészed, olyan kamatokat vernek rád.

Azaz, ha valakinek nem ez az élete, akkor könnyen járhat rosszul is. Persze, akinek van ideje kisakkozni, kimatekozni, annak jó lehet. Van egy kollégám, akinek naptárja van róla, hogy "most vásárolhatok róla", "most nem vásárolhatok", "jaj, most vissza kell fizetni, mert irgumburgum lesz".

Elnézve, elég sokat szöszmötöl ezzel.

--

trey @ gépház

- A hozzászóláshoz be kell jelentkezni

Csak Oscon hozzászólása alapján értettem úgy, hogy nem jár.

Egyébként nem kell vele szöszmötölni, én legalábbis nem szoktam vele. Tudom, hogy kb. mikor érkezik a fizetésem, akkor (is) belépek a netes felületre, és rögtön vissza is töltöm. Ennyit szoktam vele foglalkozni, havi két-három perc. Persze nem költekezem túl magam, lehet, ezért se kell "matekozni".

- A hozzászóláshoz be kell jelentkezni

Járni, jár csak itt a betéti kártya éves díja is "forgalomfüggő", és kártyás vásárlásnál lehet választani, hogy melyikkel fizet az ember, így könnyebben optimalizálható a költés.

--------

Nem vezetek...Jobb így. Nekem is

meg mindenki másnak is.

- A hozzászóláshoz be kell jelentkezni

Nálam a legtöbb helyen 1%, hipermarket-szerűségekben 3%, időszakonkénti akció 5%. Mármint a visszatérítés mértéke. Sőt, a csoportos beszedés is beleszámít.

Valóban nem milliós nagyságrend (nem is lehetne, mivel van egy felső limit, asszem max. havi 100k körül térítenek vissza), de sok kicsi sokra megy - az én esetemben olyan bő egy ezres havonta (közelebb a kettőezerhez, mint az egyhez). Ebből lejön a kártya havidíja (kb. 600 forint), még így is kb. havi egy ezres. Legalább.

Persze az Államkincstárnál is megéri egy számlát nyitni - ui. netes felületen lehet kártyával vásárolni. Veszel egy olyan diszkontkincstárjegyet, ami egy-két héten belül lejár, mondjuk 100k-ért. Kártyás vásárlás, ezer forint bevétel. Lejár, visszautalod a számládra, 3 ezrelék lemegy, tehát eddig 700 forint bevétel. És kezded újra az egészet. Kb. két perces melóval heti 0.7% "kamatot" elérsz (ami ugye nettó kamat, ebből nem vonnak kamatadót és ilyesmit), ami évi szinten... szóval 30% fölötti. Ja, és a diszkontkincstárjegy "hozamát" bele se számoltuk.

- A hozzászóláshoz be kell jelentkezni

Veszel egy olyan diszkontkincstárjegyet, ami egy-két héten belül lejár

Ezt kifejtenéd egy picit? Úgy láttam a diszkont kincstárjegy minimum 3 hónapos futamidejű nem?

- A hozzászóláshoz be kell jelentkezni

Nem csak kibocsátáskor lehet venni. Elég pici a kifejtés? :)

- A hozzászóláshoz be kell jelentkezni

Ez most komoly???

Le f...m a bokámat!!!

Különben a 3 hónap sem gond, mert ezt ugye lehet csinálni folyamatosan.

----

올드보이

http://molnaristvan.eu/

- A hozzászóláshoz be kell jelentkezni

Üdv!

Teljes mértékben működő megoldás, én is évek óta csinálom! Régebben volt az igazi, tranzakciós adó nélkül, és a jelenleginél többször nagyobb hozammal /alapkamat csökkentés rendesen betett neki/!

Webkincstár felületen vásárolsz diszkont kincstárjegyet /minimum lehetséges futamidő 2 hét/, és a hitelkártyád visszafizetési határidejétől függően visszautaltatod!

Negatívum, hogy a kamatcsökkentés miatt, már masszívan veszteséget termel a vásárlás /a tranzakciós adó nagyobb, mint a kincstárjegy hozama 2-4 hétre/, de a kártyák 1-2%-os visszatérítése még bőven kompenzálja ezt!

A saját számításaim szerint, minden költséget levonva /kártya éves díja, havi zárlati díj, tranzakciós díj, kincstárjegyeken realizálódó negatív hozam/, még így is havi 0,5% nettó nyereséget termel. Ez éves szinten csupán 6%, de gondold hozzá, hogy nem a saját pénzedet használod, hanem a bank "ad kölcsön", és ha van mit befektetned, azt gyarapíthatod addig máshol... :)

Tavaly nekem plusz egy havi fizetést jelentett, és kb. havi szinten fél órát foglalkoztam vele! Idén előre láthatóan nem lesz ennyi, mert van ahol idő közben megszüntették a visszatérítést, illetve felmondták a szerződést /vajon miért? :)/!

Volt, amikor 5 kártyát forgattam egyszerre... Nem tudni, meddig lehet még kihasználni, de én úgy vagyok vele, hogy addíg üsd a vasat, amíg meleg!

HAli!

Ne feledd, most kezdődik életed hátralévő része!

- A hozzászóláshoz be kell jelentkezni

Nem kötekedésképpen írom, de én úgy láttam, hogy a raiffizessennél és az erstenel is benne van a szerződésükben, hogy:

"4. A visszatérítés szempontjából nem minősül vásárlási tranzakciónak, a Hitelkártyának

...

állami szolgáltatás kiegyenlítésére,

...

a tőzsdén, valamint tőzsdén kívül kereskedett pénzügyi instrumentumok, így értékpapírok, tőzsdei indexek, árupiaci termékek (pl. arany, olaj), devizák vételére történő

használata."

De ezek szerint minden gond nélkül működik kincstárjegyekkel a dolog?

- A hozzászóláshoz be kell jelentkezni

Valóban van ilyen kitétel, miszerint 9399-es MCC kóddal nem veszik figyelembe a visszatérítés számításakor.

Ha majd egyszer lesz időm, kiszámolom, hogy mennyit is kapnék vissza azzal illetve anélkül.

Szerk.: nem is kellett hozzá olyan sok idő, excel export van, szorzatösszeg függvény van. Ha az államkincstárakat 0-val számolom, és nagyjából belövöm, hogy mi 1 és mi 3%, valóban kb. az az összeg jön ki, amit tegnap írtak jóvá (néhány száz forint eltéréssel). Tehát arra valóban nem érvényes - mentségemre szóljon, hogy az Államkincstárnál nem oly' rég van számlám, ez a része a kártyának nem bukott ki.

- A hozzászóláshoz be kell jelentkezni

Üdv!

Teljes mértékben igazad van! Mint írtam is, régebben nem foglalkoztak vele igazán, még a Raiffeisennél sem, hiába volt benne az "apróbetűs" részben!

Jelenleg, tudomásom szerint 4 banknál működik a visszatérítés állampapír vásárlásánál is: OTP, FHB, BB, K&H. Célszerű egyetlen nap alatt elindítani a kártyaigénylést mindegyik helyen! :)

HAli!

Ne feledd, most kezdődik életed hátralévő része!

- A hozzászóláshoz be kell jelentkezni

Csináld meg egyszer, a visszatérítésből vegyél budipapírt és töröld le a lef..tt bokádat :)

Egyébként igen. Eladni is el lehet adni a papírokat a lejárat előtt (akármilyen ok miatt is szükséged lehet arra a pénzre). Egyébként nem csak diszkont kincstárjegyre igaz, hanem bármelyikre (azért ezt írtam, mert ezt elég sűrűn kibocsátják, ezáltal gyakorlatilag minden héten van olyan, amelyik le fog járni).

- A hozzászóláshoz be kell jelentkezni

Köszi, már értem.

Csaba

- A hozzászóláshoz be kell jelentkezni

"Nálam a legtöbb helyen 1%, hipermarket-szerűségekben 3%, időszakonkénti akció 5%. Mármint a visszatérítés mértéke. Sőt, a csoportos beszedés is beleszámít."

Ez melyik kártya, ha nem titok?

--

trey @ gépház

- A hozzászóláshoz be kell jelentkezni

Ez. A "Miért érdemes"-re kattintva láthatod is, de itt részletesen leírva. Külföldön is lehet vele plusz költség nélkül vásárolni, ami után szintén jár visszatérítés (meg persze deviza-árfolyamot használnak, nem pedig valutát, amivel szintén jobban jársz, mintha készpénzt váltanál akár itthon, akár külföldiában).

- A hozzászóláshoz be kell jelentkezni

Hitelkártyánál arra kell még figyelni, hogy egyes használat készpénzfelvételnek minősül (pl. postán a csekkek befizetése). Az államkincstárnál nem így van? Honnan tudod, hogy éppen melyik vásárlásod minek minősül?

--

trey @ gépház

- A hozzászóláshoz be kell jelentkezni

Szerintem csak a postai használat minősül annak (eddigi tapasztalataim alapján). Államkincstárnál a webes felületen a "szokásos" OTP-s fizetős felület jön be, kártyás vásárlásnak is van könyvelve a számlakivonaton.

- A hozzászóláshoz be kell jelentkezni

Pénzt ne vegyél ki: a vásárlásra van visszatérítés, a pénzfelvét elég drága.

--

http://naszta.hu

- A hozzászóláshoz be kell jelentkezni

Tisztában vagyok vele. Ezért kérdeztem, hogy nem minősül-e annak, mert az kib. drága.

--

trey @ gépház

- A hozzászóláshoz be kell jelentkezni

Nem. Ha az ingyenes készpénzfelvétet erre a számládra kérted, akkor ingyér van. Csak arra figyelj, hogy abban a pillanatban töltsd is vissza, mert egy napon belül a készpénzfelvétel kamatozni kezd.

Néhányszor már vettem fel pénzt: a pénzfelvét előtt a hitelkártyaszámlámat feltöltöttem annyival többre, amennyi pénzt fel akartam venni. Levettem a pénzt, és mivel nem volt "tartozásom", így semmi kamatot nem számolt. Meg kezelési költséget se. Így elég egy kártya (és annak díját fizetni), nem kell még a betéti számládhoz is egy külön kártya.

- A hozzászóláshoz be kell jelentkezni

Ez nem kartyafuggo, a postanal NINCS kartyas fizetes, csak KP-felvet.

Ezert basztam fel az agyam, mikor a postas neni arra a kerdesre, hogy _fizethetek-e_ kartyaval azt valaszolta hogy persze. Nem tette hozza hogy igazabol ez nem _kartyas_fizetes_ hanem "penzfelvetel mas bankban" ami a letezo legdragabb megoldas a penzhez jutasra...

Aztan volt is ebbol 1-2 eve egy eleg nagy balhe, azota ha jol tudom kotelezo kiirniuk a postan hogy ez kp-felvetel, nem kartyas vasarlas.

- A hozzászóláshoz be kell jelentkezni

Ilyenkor mindig az jut eszembe, hogy ha az utolsó seggdugasz kisboltban egy Isten háta mögötti falucskában is lehet már kártyázni, akkor hogy lehet az, hogy a Magyar Posta a végtelen bölcsességével és szakértelmével ezt nem tudta abszolválni, gyakorlatilag utolsóként* Magyarországon?

szerk: * igen, tudom, nem szó szerint

- A hozzászóláshoz be kell jelentkezni

Így olcsóbb neki.

--

zsebHUP-ot használok!

- A hozzászóláshoz be kell jelentkezni

"meg persze deviza-árfolyamot használnak, nem pedig valutát, amivel szintén jobban jársz, mintha készpénzt váltanál akár itthon, akár külföldiában"

Ezt friss tapasztalatra hivatkozva cáfolni tudom. 1,86%-kal rosszabb árfolyamon szerepelt a kártyás vásárlás, mint amit itthon váltottam (és azt bele sem számoltam, hogy ha aznap vettem volna itthon, amikor kint vásároltam kártyával, még rosszabb lett volna az arány).

--

zsebHUP-ot használok!

- A hozzászóláshoz be kell jelentkezni

Érdekes. Két éve még úgy volt, ahogy mondtam.

De néhány hét múlva megyünk, majd tesztelem :)

- A hozzászóláshoz be kell jelentkezni

Szerintem ez. (Közben látom más már beírta.)

--

http://naszta.hu

- A hozzászóláshoz be kell jelentkezni

Kiszámoló segít neked kiszámolni, valóban megéri-e csak a cashback miatt :)

http://kiszamolo.hu/a-hitelkartyakrol-szamokban/

http://kiszamolo.hu/hitelkartya-neked-meg-nincs-3/

- A hozzászóláshoz be kell jelentkezni

Wizzair hitelkártya az egyik legjobb, feltéve, ha évente repülsz egyszer-kétszer legalább. Éves díja 5000, cserébe minden repülőjegy árából lejön 2900 (oda-vissza 5800, tehát máris pluszban vagy). És sima vásárlások 2%-a, wizz replőjegy 4%-a visszajön wizzernél levásárolható pontokban. Ráadásul az üdvözlő hónapban mindez 6 és 12%(!), tehát érdemes olyankor igényelni, amikor épp pécét, telefont vagy valamilyen nagy értékű gépet vennél, és utaznál is. Nálam így fél év alatt bejött ~31k + repjegyen 5800. És lényegében a havi kártyás költéseid összegét "megkapod" amíg megvan a hitelkártyád, és nálad kamatozik. Csak arra kell figyelni, hogy időben fizess, és nincs rá kamat.

- A hozzászóláshoz be kell jelentkezni

A tobbiek mar leirtak ugy latom, de roviden:

Minden vasarlas es csoportos beszedes utan 1%-ot jovairnak a kovetkezo honapban. Nem egy nagy osszeg, de az eves kartyadijnal azert joval tobb.

- A hozzászóláshoz be kell jelentkezni

Hitelem nincs, aki hitelt vesz fel az szimplán hülye :)

Miszamit megtakaritasnak? Ha holnap reggelire van penzem? Mert akkor van :D

- A hozzászóláshoz be kell jelentkezni

Nyilvan. Vagy nem akar hajlektalan lenni pl.

- A hozzászóláshoz be kell jelentkezni

Leirtam az elso kommentben mi szamit megtakaritasnak: "olyan penz, amihez bizonyos ideig meg nem nyulhatsz hozza". A vesztartalek (maradjon a szamlam aljan mindig 200-300 ezer forint) nem megtakaritas, megtakaritas alatt azt ertem, amire "ra lehetett teged beszelni", hogy menedzseljek vele a pluszodat.

- A hozzászóláshoz be kell jelentkezni

+1

- A hozzászóláshoz be kell jelentkezni

Nem vagyok olyan gazdag, hogy hitelfelvétellel mások megélhetését biztosítsam.

- A hozzászóláshoz be kell jelentkezni

Like

- A hozzászóláshoz be kell jelentkezni

+1

- A hozzászóláshoz be kell jelentkezni

Ha már szóba került a megtakarítás téma... Közületek kereskedik valaki ETF-ekkel? Pénzügyi tanácsadók szerint ui. ez informatikusok körében meglehetősen népszerű, mégsem ismerek szűk körben egyetlen kollégát sem, aki csak tudná mi ez. :) Szóval, ha vagytok itt, akinek van erről tapasztalata, tippje, jótanácsa, miegymás, kérlek osszátok meg!

- A hozzászóláshoz be kell jelentkezni

Diákhitelem van. Ha azt visszafizettem, megindul a takarékoskodás. Egyébként most durván 2-3 havi fizumnak megfelelő összeg van a bankszámlámon, én azt nem tekintem megtakarításnak, majd ha eléri az éves nettó béremet, akkor talán...

--

"Always code as if the guy who ends up maintaining your code will be a violent psychopath who knows where you live." John F. Woods

Get dropbox account now!- A hozzászóláshoz be kell jelentkezni

Sajnos van hitelem, de most jó irányban vagyok, hogy rövidesen lenullázam. Ezért eddig nem nagyon volt lehetőségem megtakarítani, viszont a személyes véleményem, hogy nem éri meg nagyon foglalkozni ezzel. Ez alatt nem azt értem, hogy az embernek ne legyen biztonsági tartaléka, csak azt, hogy nekem semmilyen görcsölés vagy stressz nem éri meg, hogy +/- %-ok miatt ezzel foglalkozzak állandóan ( melyik hitelkártya, milyen betét, melyik bank stb.. ). Jelenleg úgy érzem, hogy nem igazán érdekel a pénz, tudom, hogy kicsit hülyén hangzik. Ha meg fogom tudni oldani, igyekszem kevesebbet költeni havonta, mint amennyi a bevételem, de ennyi.

U-dash

----

MSI MegaBook S271 + Intel SSD \m/

- A hozzászóláshoz be kell jelentkezni

Hitel: nincs, soha nem is lesz, nem akarok dupla/tripla áron venni olyan dolgot, amire amúgy sincs pénzem.

Megtakarítás: Mintha valaki mindig kiszámolná, hogy minden hónapban annyi pénzt kapjak, hogy véletlenül se legyen belőle félretennivaló.

-fs-

Az olyan tárgyakat, amik képesek az mc futtatására, munkaeszköznek nevezzük.

/usr/lib/libasound.so --gágágágá --lilaliba

- A hozzászóláshoz be kell jelentkezni

> Hitel: nincs, soha nem is lesz, nem akarok dupla/tripla áron venni olyan dolgot, amire amúgy sincs pénzem.

Azert varj, a hitel nem csak errol szol. Lehet ertelmesen is hitelt felvenni, es akkor egeszen alacsony a kockazat. Sot, amig nem egy osszegben kell letenned egy halom cash-t, hanem reszletekben, akkor addig is tudod hasznalni/befektetni a penzed.

- A hozzászóláshoz be kell jelentkezni

Ezt hívják negatív spórolásnak. Ha meg összegyűjtöd a termék árát és aközben fektetgetsz be, azt hívják pozitív spórolásnak. A legrosszabb amit tehetesz/a legrosszabb amire kényszeríthetnek feltételek az az, hogy ezt a kettőt egyszerre kell tedd.

- A hozzászóláshoz be kell jelentkezni

Kár, hogy a magyarokra nem ez a statisztika igaz, globálisan, hogy 44 százalékának nincs hitele de van megtakarítása...

- A hozzászóláshoz be kell jelentkezni

Ja, de akkor ne csak a van hitel vs nincs hitel aranyt nezzuk mar, hanem a sajat lakas vs alberloket is. En az alberletet tudom fizetni sajat magam, de ha kene egy sajat lakas, hat johogy nem lenne ra zsebbol love.

- A hozzászóláshoz be kell jelentkezni

Nézd, mi vagyunk az a réteg, amelyik képes elhagyni a süllyedő hajót.

Amikor jött a válság és a devizahitelek elszálltak, egyoldalú kamatemelések, végtörlesztés, akkor hidd el, aki tudott, menekült.

Vannak dolgok, amiből kimaradni a legjobb, ez a magyarországi hitelezésre maximálisan igaz.

Mindig értetlenül figyeltem az IMF jelentéseit, hogy Magyarország fő baja, hogy leállt a hitelezés. Ilyenkor persze bámultam, mint a moziban, hogy nekem most az a fő bajom, hogy nem kapok 12%-os THM-re hitelt?

Bevallom, másik 50 fő bajt el tudtam volna mondani, de bizony a 12%-os THM-es hitel hiánya kimaradt belőlük.

:)

- A hozzászóláshoz be kell jelentkezni

igen, a hitelezes leallasa baj

a gazdasagot ugyanis nem a kisember megtakaritasa viszi elore, hanem a befektetesek, a termeles, aminek pedig a hitel eleg fontos resze

- A hozzászóláshoz be kell jelentkezni

Igen, de az IMF a lakossági hitelezésre is egyfolytában panaszkodott.

Számomra teljesen érthető volt, hogy a kormány lehetetlenné tette a lakossági hitelezést, ami oda vezetett, hogy a lakosság bankszámlája növekedni kezdett és nettó megtakarítóvá lépett elő.

A lakosság megtakarításaiból Magyarország finanszírozza az államháztartást, a vállalatokat és a külföldet (hitelleépítés).

Minden orvosságnak van mellékhatása, például a lakossági hitelezés visszafogása kinullázta a komplett építőipart.

- A hozzászóláshoz be kell jelentkezni

es szerinted a 'lakossag megtakaritasaibol' hogyan finanszirozza Magyarorszag pl. az allamhaztartast?

a lakossagi megtakaritas pont arrol szol hogy a penz az allampolgarnal marad, es nem kerul be a 'korforgasba'

vagyis abbol pont senki nem finansziroz semmit, az allam szamara 'elveszett', egyedul a kamatadobol lesz valami bevetele, ami viszont a beka segge ala szoritott kamatoknak koszonhetoen nagyon kis osszeg

ha a lakossag allampapirba fektet abbol rovidtavon valoban lehetne allami kiadasokat fedezni, viszont azt a penzt idovel kamatostul kell visszafizetni az allampapirba fekteto lakossagnak (hacsak nem folytatja a fidesz az uj hobbijat, az allamositast)

- A hozzászóláshoz be kell jelentkezni

Ha az új megtakarítások száma 20, akkor az új vállalati hitelek + államháztartási hiány száma < 20 negatív előjellel.

Ezen semmi értelme vitatkozni, tény.

ÚJ LAKOSSÁGI MEGTAKARÍTÁS = ÚJ VÁLLALATI HITEL + ÚJ ÁLLAMHÁZTARTÁSI HIÁNY + HITELLEÉPÍTÉS

Most a fenti 4 számból mind pozitív.

- A hozzászóláshoz be kell jelentkezni

"Ezen semmi értelme vitatkozni, tény."

a "teny" definicioja nem az, hogy "Csab mondta" ;)

- A hozzászóláshoz be kell jelentkezni

Viszont tény, hogy Csab mondta :)

- A hozzászóláshoz be kell jelentkezni

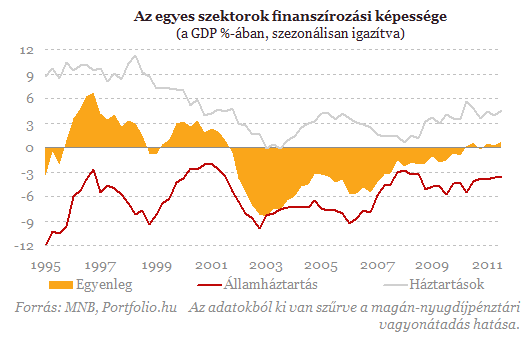

http://www.portfolio.hu/img/upload/2011/11/1116_psz2-20111116.png

{kind=link}

Ami a képről lemaradt, hogy a vállalkozások is nettó megtakarítók lettek Magyarországon, ami méginkább pozitívba viszi a képet.

- A hozzászóláshoz be kell jelentkezni

Ha a vállalkozás megtakarít, az a gazdaság halála. Kis segítség: azért alapítasz/veszel részt vállalkozásban, mert jobb megtérülést remélsz, mint a jegybanki alapkamat/állampapír hozam.

Egy jól működő vállalkozás annyi pénzt termel, hogy érdemes akár hitelből is finanszírozni. Erről szól a modern gazdaság és ezért gond, ha nincs hitel.

--

http://naszta.hu

- A hozzászóláshoz be kell jelentkezni

Elvileg. Ha viszont a bankok olyan feltételek mellett adnak kamatot, ahogy itthon történt, akkor egyéb megoldások után néznek.

Nézd, idő kell, míg a jelenlegi bankrendszert lecserélik. Drágán működő és megbízhatatlan.

Teljesen igaza volt Orbánnak, hogy felesleges beléjük a bankmentő csomag. A szar veszteséges állami vállalatokat szanálni kell. A szar veszteséges magánbankokat szintén. Nincs ebben semmi érdekes, szimpla közgazdaságtan.

- A hozzászóláshoz be kell jelentkezni

ala is tudod tamasztani a folyamatosan hangoztatott hulyesegeidet, vagy elvarod hogy higyjuk el mert te mondtad es kesz?

egyebkent meg ami dicso diktatorunkat illeti... a fidesz ujboli regnalasa lenyegeben arrol szol hogy a haverok cegeibe dontik szamolatlanul az allami penzeket

a 'veszteseges maganbankokat' meg allamositottak/megvettek (lasd a legutobbi MKB-s ugyet)

nincs ebben semmi erdekes, szimpla pofatlan es ordenare, kommunista stilusu korrupcio

- A hozzászóláshoz be kell jelentkezni

Egy bank megvásárlása miért is korrupció? Eddig azt hittem, a piaci folyamat része.

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni

Már hogy az állam vesz banki részvényeket? Az adófizetők pénzéből? Ugyan minek? Csak hogy viktor elmondhassa, hogy 50% fölött van a magyar tulajdon a bankrendszerben. Persze lehet hogy ez tényleg nem is korrupció. Én inkább hűtlen kezelésnek nevezném.

--

♙♘♗♖♕♔

- A hozzászóláshoz be kell jelentkezni

Gyanítom, a részvényekkel némi beleszólása is van a működésbe az államnak. További észrevételem, hogy a képviseleti demokrácia egyik jellemzője, hogy a szavazópolgárok bizalmat szavaznak választott vezetőiknek, s ezen vezetők hoznak döntéseket. Ezért tartjuk őket. Szerinted járható út lenne az, ha arról is népszavazást kellene kiírni, hogy a minisztériumba akkor most 2 kapocskiszedőt és 3 ceruzahegyezőt vegyenek, vagy netán elég lesz csak 2 ceruzahegyező, de legyen mellé egy tűzőgép is, meg egy HB-s ceruza?

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni

Nem hiszem hogy a szavazók arra adtak felhatalmazást, hogy viktor újra visszavezessen minket a szocializmusba. Márpedig most ez történik. Államosítás, a demokrácia leépítése, osztogatás az elvtársaknak. Csak a szóhasználatot és lózungokat modernizálták, meg az agymosás megy magasabb szinten. Aki élt a régi rendszerben is, vagy kicsit is ismeri a történelmet, az sok mindenben felismeri a régi dolgokat. Sajnos.

--

♙♘♗♖♕♔

- A hozzászóláshoz be kell jelentkezni

A szocializmus kevéssé volt stresszes, és az ember boldogságához nem feltétlenül a magas GDP járul hozzá legnagyobb mértékben, hanem az is, ha nem lesz impotens és rákos 40 évesen a stressztől. Ezen kívül 2014-ben is megnyerték a választásokat, pedig nem volt titok az, ahogyan kormányoztak 4 éven át. Más kérdés, hogy hibát hibára halmoznak, sokszor nyers erővel oldanak meg dolgokat, ami szerintem mindenkiben visszatetszést kelt. Fidesz szavazókban is.

Sokan - szerintem helyesen - nem értenek egyet a kapitalista piacgazdasággal és az ehhez társuló társadalmi berendezkedéssel. Sok vesztese és kevés nyertese van ennek.

Ugyanakkor még 2010 környékén a másik oldal pedzegette az ingatlanadó bevezetését. Meg lehet tenni ezt olyan államokban, ahol a gazdagoknak befektetésből van ingatlanja, de Magyarországon egészen más a tulajdonosi szerkezet. Nálunk nem befektetésből van az embereknek lakása, hanem azért, hogy legyen fedél a fejük fölött. A lakosság igen nagy része ingatlantulajdonos, a szegények is. Nekik nem alternatíva a bérlés+rezsi, mert az drágább, mint saját tulajdonban a csak rezsi.

Ilyen tulajdonszerkezet mellett az ingatlanadó bevezetésének akár csak megemlítése is óriási politikai hiba. Ezt Orbánék helyesen ismerték fel. Ez volt a győzelmük egyik oka, a másik, hogy a 2006 őszén Budapesten történtekre nincs bocsánat.

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni