Ma is sikerült egy újabb, adathalász MBH BANK oldal lekapcsolását elindítanunk, de kb. annyit ért, mint vödörrel vizet hordani a sivatagba.

A “mhb-netbank.com” domain ügyében hajnalban intézkedtünk, de közben már újabb és újabb másolatok születnek, ugyanazzal a dizájnnal, logóval, csak más végződéssel.

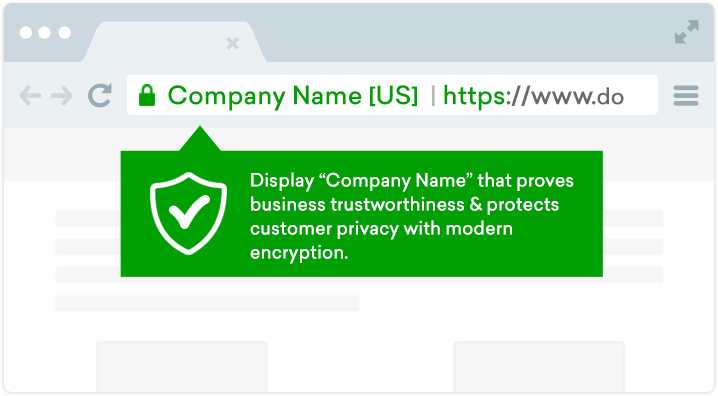

Természetesen a támadók most is Google Trust Services által kiadott SSL-lel csapják be az embereket, és minden biztonsági illúzió adott: zöld lakat, magyar felület, banki logó, minden.

A magyar banki ügyfelek közben naponta adataikat, pénzüket veszítik.

A kamu MBH BANK-i link itt érhető el: https://www.mhb-netbank.com/eib_ib_59/loginpage.hu.html/verification/card ( a linkben az 5-öst cseréld S-re és láthatod)

Ti hogyan vadásznátok le a csaló MBH BANK oldalakat az Internetről?

– Automata domain-felderítés?

– WHOIS és Certificate Transparency monitorozás?

– Abuse spammelés?

– AI/ML szűrés, crawler, valami home-made vagy létező tool?

– Feketelista, Google/SafeBrowsing, bankszektor közös fellépés?

– Vagy teljesen reménytelen, amíg a Google/Cloudflare és a “domain farmok” adják hozzá az infrastruktúrát?

Osszátok meg a tapasztalatot, trükköt, vagy akár azt, hogyan NEM lehet ezt hatékonyan megoldani.

Ja, és nem, a banki ügyféltájékoztató nem elég. :)

Update:

Aki kíváncsi, hogyan néz ki egy “tökéletes” csaló oldal annak a kamu MBH BANK-i link itt érhető el: https://www.mhb-netbank.com/eib_ib_59/loginpage.hu.html/verification/card ( a linkben az 5-öst cseréld S-re és láthatod)

– MBH logó, magyar szöveg, valid Google SSL, minden browserben zöld lakat.

– Magyar ügyfelek százai verhetik a fejüket a falba, mire rájönnek.

Forrás, cikk, screenshot is van nálam, ha kell – keresd privátban.

Ti hogyan oldanátok meg ezt a küzdelmet, hogy ne csak tűzoltás legyen, hanem rendszerszintű megelőzés?

Trollokat, okosokat, laikusokat és paranoiásokat is várok – ebből talán valami közösségi know-how is kijön…

- 8754 megtekintés

Hozzászólások

Az oldalt a Cloudflare kérésünk alapján - LEKAPCSOLTA!

Szerencsére ez igy MÁR nem elérhető!

- A hozzászóláshoz be kell jelentkezni

Nem kapcsolta le. Behalt alatta a széttákolt zombie backend. :P

The IP address 185.236.228.162 has been flagged as malicious due to its association with suspicious and harmful activities. Below is an overview of the key findings related to this IP:

1. General Assessment

- Intel Verdict: The verdict for 185.236.228.162 is malicious.

- Assessment Label: Zombie.

- Threat Origin: Likely linked to Trojan activity (FlyStudio malicious family) based on file samples.

2. File Analysis

- Samples: The IP is linked to 8 samples, of which 1 sample is judged as malicious/suspicious, representing 12.5% of malicious samples.

- Malicious Samples:

59de4723a9a0a240687b28622f9b3de345288771f767625df05d3458988af302231e65e3699528094f0a5ae31bce6689c3e2f8d357946ba340f840daade07185282055852353d5879a2e438dca995773b29943ecdb799a10ffafbd40d27bb822- Threat Family: FlyStudio (Trojan).

3. Port and Service Mapping

- Applications/Services: The IP hosts multiple services, including:

- Pure-FTPd

- OpenSSH

- nginx

- Dovecot imapd/pop3d

- PowerDNS Authoritative Server

- MySQL

- Postfix smtpd

- LiteSpeed httpd

- mongodb

- Open Ports: Includes typical ports such as 21 (FTP), 22 (SSH), 80 (HTTP), 443 (HTTPS), and 587 (SMTP). One non-standard port is also open (27017 for MongoDB), which could be indicative of possible backdoor or secondary services exploitation.

- A large number of open ports supports the claim of high likelihood of malicious use, but also suggests potential legitimate hosting activities.

4. SSL/TLS Certificates

- Self-Signed Certificates: This IP utilizes several self-signed SSL certificates, which is often a red flag as these certificates are likely used to enable encrypted communication for malicious purposes.

- Domains Associated with Malicious Certificates:

- fucked-ur.mom

- lunar-predictor.com

- craghack.com

- Certificate Details:

- Subject: Domains like "mhb-netbank.com," "fucked-ur.mom", etc.

- Issuer: Frequently self-issued certificates with questionable entities (e.g., "R10," "Dis").

- Validity Status: Certificates are marked "Valid," but are expired or self-signed.

5. DNS and Domains

- Passive DNS Intelligence:

- The IP is associated with malicious domains, such as:

- fucked-ur.mom

- www.fucked-ur.mom

- Whois Record Attribution: Indicates potential Whois shielding (e.g.,

0c1994bc6cae49ffad85e95d5300ec01.protect@withheldforprivacy.com).6. Vulnerabilities

Public scans on services exposed on 185.236.228.162 revealed potential high-risk vulnerabilities:

- CVE Examples:

- CVE-2021-3618: Vulnerabilities in vsftpd.

- CVE-2021-23017: Nginx Controller risks.

- CVE-2022-3638: Critical vulnerabilities in Nginx.

7. Overall Threats & Mitigation

The malicious nature of 185.236.228.162 reflects:

- Strong association with FlyStudio malware type (Trojan).

- High vulnerability exposure due to misconfigured services (e.g., MongoDB on port 27017).

- Potential usage of self-signed certificates for encrypted malware-driven communication.

- Malicious domains and DNS records tied to this IP.

- A hozzászóláshoz be kell jelentkezni

Nem, még most is elérhető. Valóban elég profi pishing oldal, szinte majdnem minden rendben van vele, egyedül az URL-ben az mhb az mbh helyett árulkodik csak, de ezt tuti nem sok ember veszi észre.

Ezt egyébként nem a te feladatod üldözni, persze te is bejelentheted a böngészőknek, mint káros oldalt, és tiltólistára teszik, de legalábbis a user kap figyelmeztetést róla, mielőtt megnyitja. Ez az MBH bank feladata, hogy a nevével visszaélő, csaló oldalakat leleplezze, elérhetetlenné tegye.

“Windows 95/98: 32 bit extension and a graphical shell for a 16 bit patch to an 8 bit operating system originally coded for a 4 bit microprocessor, written by a 2 bit company that can't stand 1 bit of competition.”

- A hozzászóláshoz be kell jelentkezni

hanem rendszerszintű megelőzés?

Sehogy, ez ilyen. Körültekintőbbnek kéne lenni, és nem ész nélkül kattingatni. Ez nem TIKTOK videó ...

Fedora 41, Thinkpad x280

- A hozzászóláshoz be kell jelentkezni

Rendszerszintű megelőzés a csalók módszeres külföldről elrablása, kínvallatása és kényszermunkára ítélése.

- A hozzászóláshoz be kell jelentkezni

Vagy Indiat minden paratlan heten le kene kapcsolni a vilaghalo tobbi reszerol. A paros heteken meg megprobalhatjak bebizonyitani, hogy "nem ok voltak". :)

- A hozzászóláshoz be kell jelentkezni

Sokkal egyszerubb a csalo oldalak lekapcsolasa helyett, meglatogatni a valodi oldalt... Miert nem a legkezenfekvobb megoldas a megoldas? :D

- A hozzászóláshoz be kell jelentkezni

Mondjuk kezdjük azzal, hogy az ilyen cikkek első mondata az, hogy

!!! FIGYELEM !!! az alábbakban banki csaláshoz használt linkek vannak. Csak akkor kattints az alábbi linkekre ha nem bánod, hogy banki csalás áldozata lehetsz és ismered a kockázatokat.

- A hozzászóláshoz be kell jelentkezni

Szerintem a csaló oldalak létrejötte, működése nem előzhető meg direkt módon. Ez olyan, mintha azt kérdeznéd, hogyan akadályozzuk meg, hogy Gipsz Jakab tatabányai lakos busszal átutazzon Szekesfehérvárra. Ez pont ugyan annyira kivitelezhetetlen, mint a csaló oldalak létrejöttét próbálni megakadályozni. Ha akár AI-val kutatsz folyamatosan, akkor is csak utólag tudsz intézkedni, amikor már az oldal él, csak a létezési idejét tudnád valamennyire leszorítani.

Szerintem ott kell megfogni a problémát, hogy a bank oldalán olyan erős ügyfél hitelesítést kell létrehozni, hogy egy csaló oldal ne legyen elég a hozzáférés megszerzésére, és akkor kapásból értelmét veszti csaló oldal létrehozása.

Valamiért csak az MBH jön elő mostanában ilyen relációban, a többi kisebb, de főleg nagyobb bank nem. Lehet azoknak már olyan erős az ügyfél hitelesítése mostanra, hogy felesleges a csaló oldal létrehozásával vesződni, mert úgy sem érnek vele semmit.

A posztban pedig kicsit Google-haterkedés nekem ez a "most is Google Trust Services által kiadott SSL-lel csapják be az embereket", merthogy miképpen tehet arról bármilyen DV tanúsítvány kibocsátó, hogy egy (csaló) domain neve _hasonlít_ egy legitim domain nevére, és épp visszaélésre szeretnék használni az érintett tartományt? Ha mbhbank.hu tartományra lehetne tőlük tanúsítványt szerezni, annak lenne hater alapja, de így egy random tartományra...

A másik pedig, hogy igen is, az emberek oktatásával lehetne ezt leginkább megelőzni, de ezt az általános iskolában kellene kezdeni, nem most, felnőtt korban (merthogy az internet és a netbankok már velünk vannak olyan rég, hogy van már dolgozó generáci, aki ebbe született bele - nem újkeletű ez a dolog).

Mondjuk a kitalált-mese-történelem vagy a 900 oldalas Anna Karenina kötelező elolvastatása-megtanultatása-bemagoltatása helyett lehetne cyber-elővigyázatosság meg pénzügyi tudatosság oktatás...

Egyébként "Magyar ügyfelek százai verhetik a fejüket a falba, mire rájönnek.": ha valaki nem gondolja egy .com tartományról, hogy átverés (vagy meg sem nézi a címsort egy linkre kattintás után...), akkor ott igen is a felhasználó ismereteivel van komoly gond, amin csak ő maga tud segíteni... Ha mindenki csak annyit csinálna, hogy megtanulja annak az 1-2 banknak a címét amije van, és azt kézzel gépelné a címsorba ahelyett, hogy a Google keresőbe üti be minden alkalommal, hogy "MBH netbank" és rákattint az első találatra odafigyelés nélkül, akkor már sokkal kevesebb gond lenne. Ha pedig ezen felül nem kattintanának bankinak tűnő levélben linkre soha, akkor megszűnnének a csalások. Ezt a két dolgot kellene tudniuk, ergo igen is a felhasználók oktatásával oldható csak meg a probléma.

- A hozzászóláshoz be kell jelentkezni

Valamiért csak az MBH jön elő mostanában ilyen relációban, a többi kisebb, de főleg nagyobb bank nem. Lehet azoknak már olyan erős az ügyfél hitelesítése mostanra, hogy felesleges a csaló oldal létrehozásával vesződni, mert úgy sem érnek vele semmit.

Nekem van egy teóriám. A legtöbb banknál a user már kívülről fújja a netbank URL-t, le van neki mentve könyvjelzőbe, stb.

Az MBH az elmúlt egy-két évben viszont havi szinten váltogatta a domaineket, netbank design-t, mobilappokat, stb. Szerintem még engem is át tudnának verni, ha nem figyelek egy pillanatra.

- A hozzászóláshoz be kell jelentkezni

Az mbhbank.com teljesen hivatalos oldal. A többiben egyetértünk, de leginkább app-ot kell használni. Amíg ügyfél voltam teljesen megdöbbentem, hogy az mbh.hu nem működött, helyette az mbhbank.hu volt, ami azért nem magától értetődő. Erről volt itt szó még a csalások előtt.

- A hozzászóláshoz be kell jelentkezni

Ti hogyan oldanátok meg ezt a küzdelmet, hogy ne csak tűzoltás legyen, hanem rendszerszintű megelőzés?

Erre konkrétan van megoldás, a hívószó a "phishing-resistant MFA". Van belőle hard token, soft token, ilyen app, olyan app, igazából nem kell feltalálni a melegvizet, ez annyira hétköznapi dolog, hogy dobozos termékként is megvehető.

- A hozzászóláshoz be kell jelentkezni

Természetesen a támadók most is Google Trust Services által kiadott SSL-lel csapják be az embereket, és minden biztonsági illúzió adott: zöld lakat, magyar felület, banki logó, minden.

Kicsit belerondítanék az itt implikált felelősségbe, szerintem ez csak a Cloudflare által kiállított DV tanusítvány, ilyet bárki, bármilyen domainjére kaphat, amit be tud vinni CF mögé.

- A hozzászóláshoz be kell jelentkezni

Két dolgot nem értek.

1. Tényleg nincsen olyan hitelesítési módszer, amivel egy tanusítvány alapján egy weboldal tényleges tulajdonosa megállapítható? Nekem egyszerűbbnek tűnik néhány közismert böngészőben az oldal hitelességének megállapítását leprogramozni, mint mindenféle védelmi szoftverstruktúrákat, tűzfalakat gyártani és az analfabéta pógárt szidni. Persze nekem könnyű ezt egyszerűbbnek gondolni, mert nem értek hozzá.

2. Mi a szent szart kezd egy ilyen hamis oldal a kétfaktoros azonosítással? Ha meg is szerzi a loginnevet és a jelszót, ha a bank megköveteli a kétfaktoros azonosítást, az egész semmire se jó.

- A hozzászóláshoz be kell jelentkezni

- Van, hogyne lenne, az EV certeknek elvileg ez volt a lényege, de már a böngészőkben sincs benne a zöld csík, hogy "OTP Bank Nyrt", meg ugye végső soron ugyanúgy a user felelőssége volt megnézni, hogy volt-e odaírva valami, és ha igen, akkor jó helyen jár-e.

Szerintem nem ebben a rétegben kell megfogni, hanem az authn-t kell úgy megcsinálni, hogy jó legyen. Mert mi alapján csinálod meg a whitelistet? Oké, van a böngészőnek egy listája, hogy mi hivatalos banki oldal, és mi nem (már ez is kb. lehetetlen globális léptékben). De felmész egy kamuoldalra, nyilván nem bank, mi a következő lépés?

- Ül a túloldalon a humán AI, és realtime begépeli a kódodat az igazi banki weboldalon

- A hozzászóláshoz be kell jelentkezni

1. Nekem változatlanul nem tűnik nagy dolognak a böngészőben elérhetővé tenni egy tanusítványellenőrzést, amely az oldal tetejére kiírja, hogy ki az azonosított magánszemély tulajdonosa a meglátogatott oldalnak. A banki honlapon erre rá lehetne dolgozni, hogy nagy betűkkel ki legyen írva: "ez a honlap Lölöé, minden gázszerelők legnagyobbikáé, figyelj oda, ha nem ezt látod a banki bejelentkezéskor, akkor nem az ő zsebébe hordod a pénzedet". Vagy valami hasonló. Ha DNS-nél meg lehetett oldani, hogy globális legyen a névfeloldás, akkor a tanusítványok esetében ezt miért nem lehet megoldani? Aztán persze, ha valaki látja, hogy nem a saját bankjának a honlapján van és ott megadja az adatait, akkor persze rábaszik, de ez ahhoz az esetre hasonlítana, amikor a PIN kódot odaírod a bankkártyádra (kolléganőm megtette, kifosztották, addig is hisztérikus volt, onnantól méginkább). Vannak olyan esetek, amitől nem érdemes megvédeni a parasztot, mert majd megtanulja a saját kárán.

2. Nálam az SMS a kóddal a zsebembe érkezik, hogy lát bele az AI a zsebembe? Nem értem.

- A hozzászóláshoz be kell jelentkezni

- De ez konkrétan létezik, az más kérdés, hogy vajon a böngészők mekkora része mutatja ezt a felületet, mert évek óta nem láttam ilyet sehol. Vagy B opció, senki nem vesz már EV certet, nem tudom. :)

- Beírod a kamu oldalon, ő megkapja ezt valahogy, majd beírja helyetted az igazin.

{kind=link}

- A hozzászóláshoz be kell jelentkezni

Ugye nekem ez logikusnak tűnik, mert mondjuk egy tucat böngésző esetében kellene rávenni a fejlesztőiket (vagy a banki honlap fejlesztőit) ennek az alkalmazására és nem sziszifuszi küzdelemmel tiltogatni próbálni a folyamatosan megjelenő huncut oldalakat. a top 12 böngésző szerintem lefedi az internetezők 99%-át. Vagy a bankolók 99,99%-át.

Ja, értem. Talán azért nem értettem elsőre, mert azokban az esetekben, amikor én használok ilyet, annyira azonos és könnyen felismerhető a felület, ahol a második azonosítást végre kell hajtani, hogy eszembe se jutott, hogy azt is meg lehet jeleníteni egy www.notmyip.com oldalon. És ott se tűnik fel, hogy ennek az oldanak a tulajdonosa más, mint a bank, akinél tartom a pénzem. Csak azt nem értem, hogy ha az ilyen esetekben a tanusítványok használhatatlanok, akkor minek az egész CA rendszer. Persze, van dokumentumhitelesítés is, nem csak weboldalról van szó, meg nem véletlen, hogy nem értem.

- A hozzászóláshoz be kell jelentkezni

Mert valójában két CA világ van, amely bár technikailag ugyanúgy tanúsítványokkal dolgozik, de valójában teljesen máshogy működik.

Az SSL tanúsítványt alapvetően arra használod hogy titkosított kapcsolat jöjjön létre az ügyfél és a szervered között. Tanúsítványt pedig úgy adnak neked hogy igazolod hogy a szerver a tiéd (pl. azzal hogy feltöltesz egy a kiadó által generált fájlt). Itt nem történik személyazonosítás, se semmi, tehát ha a gonosz hacker megveszi a az-igazi-otp.hu oldalt, akkor ő erre szó nélkül fog kapni tanúsítványt, amit a böngészőben zöldként látott a felhasználó, de ez valójában csak azt jelenti hogy a kapcsolata titkosított.

Az SSL tanúsítványok azért működnek a böngészőben, mert a root cert-et belerakják, és ahhoz hogy ez ott maradjon egy csomó követelménynek kell megfelelni amit a böngésző készítő nagy cégek határoztak meg - innen ered az egyik kolléga megjegyzése, hogy ez egy gittegylet. Valójában igen, a piaci erőfölényüket kihasználva ők mondják meg hogy ők kiben biznak meg és kiben nem, és igazából mi alapján döntenek, hogyan, és miért, mi a valódi folyamat, mi a jogorvoslat, az finoman fogalmazva sem transzparens.

Az elektronikus aláírás esetében viszont van egy európai szabályozás, ez az EIDAS. Ez egy EU-s törvényekkel és azoknak a helyi jogrendbe való beemelésével működik. Az igy létrejött aláíróképességet arra lehet használni hogy dokumentumokat (vagy egyéb elektronikus dolgokat) irj alá, és ennek az aláírásnak joghatása lesz. Tehát adhatsz/vehetsz dolgokat, aláírhatsz vele munkaszerződést, meg amit szeretnél. Ez egy nagyon transzparensen szabályozott történet, ott vannak a törvények/jogszabályok, ott vannak a szabványok, az audit követelmények, le van definiálva minden, világos, és transzparens.

A kettő között van valahol amiről te is beszélsz: hogyan igazolja magát egy weboldal, hogy ő tényleg az, akinek mondja magát, és nem csak egy "klón".

A válasz az, hogy jelenleg sehogy.

- A hozzászóláshoz be kell jelentkezni

A kettő között van valahol amiről te is beszélsz: hogyan igazolja magát egy weboldal, hogy ő tényleg az, akinek mondja magát, és nem csak egy "klón".

A válasz az, hogy jelenleg sehogy.

Ha jól értem, amit gelei mond, akkor ennek nem technikai akadálya van, mert az eszköz ilyesmire létezik, csak valamilyen okból nem használatos?

- A hozzászóláshoz be kell jelentkezni

Ez már 2019 óta (6 éve) nem létezik.

https://duo.com/decipher/chrome-and-firefox-removing-ev-certificate-ind…

És a legjobb: a google ott kardoskodik hogy ez nem kell az embereknek, miközben sorra gyűjtjük a bizonyítékokat hogy a jelszólopó banki weboldalakat reklámozó hirdetéseket nem hogy megjelenítik, de előre sorolják.

- A hozzászóláshoz be kell jelentkezni

Ezért rendesen (EU szinten) meg kéne őket b@szatni.

Én úgy csinálnám h először is kötelezően visszahoznám a zöld címkét majd utána kötelezném h bizonyítsa h a csalókat nem hogy nem rakja előre hanem direkt aktívan tesz ellenük.

Na ez után 1-2 évvel lehetne egy rendes csekket kiállítani.

Ez minimum 5 év, tudom.

zászló, zászló, szív

- A hozzászóláshoz be kell jelentkezni

Mindenesetre úgy tűnik, a biztonság ellentétes a böngészőket gyártók érdekeivel, mert a böngészőket akkor használja a felhasználó szívesen, ha nem üzenget és nem akadályoz, hanem megjelenít és a felhasználó szabadon döntheti el, hogy átbaszhatják-e.

Amikor mi elkezdtük használni a Brave-et, a kis kolleganők sorra kaptak rohamot tőle, hogy "nem lehet dolgozni vele", mert a felugráló ablakok letiltásának feloldása túlságosan megerőltető volt.

- A hozzászóláshoz be kell jelentkezni

A bank TLD erre lett kitalálva... Lehetne foo.országkód.bank domaineket osztani például, és arra certet...

- A hozzászóláshoz be kell jelentkezni

Ez jó, majdnem ezt mondtam: bank.gov.hu

A csalók előbb-utóbb ezt is megoldanák, de szerintem lekéstek, mert a hivatalos törvényes jogilag rendben levő csalók már elloptak minden ellophatót, az új versenyzőknek már csak a böri marad ha nem elég okosak.

- A hozzászóláshoz be kell jelentkezni

Szeritem az mbh.bank.gov.hu címet csak az MBH Bank használhatja jogszerűen. Ha be van regisztrálva másnak, az elveszíti, esetleg a regisztrátort valagba rúgják.

Nagyot lendítene a bankjaink elismertségén a világban, ha ezt meg lehetne csinálni.

- A hozzászóláshoz be kell jelentkezni

mbh.bank.gov.hu

Magyarországon már kb 5 bank maradt, ami jogosult a xxx.gov.hu domainre. Belefér.

- A hozzászóláshoz be kell jelentkezni

Nem értem. Az MBH a cégjegyzékben szerepel. van adószáma, szerintem egyértelmű, hogy melyik vállalkozásnak ez a neve.

A bank.gov.hu-ban a bank előtag pedig hasznos, mert a gov.hu állami intézményre utal, a bankok esetében az állam - ha lesz ilyen jogszabály - csak az internetes biztonság miatt kontrollálja a domain nevét.

- A hozzászóláshoz be kell jelentkezni

Jogos. A gov.hu (jelenlegi tudásunk szerint) nem hekkelhető. Jobban is néz ki a xxx.bank.gov.hu

Illetékesek elgondolgodhatnának az ötleten. Egyébként luxusmoszkvicsslusszkulcs. 8.

- A hozzászóláshoz be kell jelentkezni

Azt mondd meg inkább, hogy ha banknál felelnél ilyesmiért és lenne EV SSL-el ilyen domained, tudnál-e rá olyat fejleszteni, ami kézenfekvővé teszi, ha valaki csaló felületet csinálna a bankod nevével.

- A hozzászóláshoz be kell jelentkezni

onnantol, hogy valaminek a kinezeted kontrolcekontrolve masolni, hogyan kepzeled el ezt? :)

- A hozzászóláshoz be kell jelentkezni

Megint csak: nem ebben a rétegben kell megfogni.

"phishing resistant authentication", "passwordless authentication", stb., ezek a kulcsszavak. Ha tótágast állsz, akkor sem tudsz házibarkács módszerekkel csaló weblap nevében triggerelni mondjuk egy passworldess authn-t.

- A hozzászóláshoz be kell jelentkezni

en tudom, a kerdezo viszont nem ezt kerdezte :)

- A hozzászóláshoz be kell jelentkezni

Az EV SSL-nek az égadta világon semmi értelme nincs, ugyanis maguk a böngészők nem támogatják. Innentől meg ha ezért lennék felelős akkor le is mondanám az EV SSL-t, mert az nem nyújt semmi olyat, amitől a biztonság nőne.

- A hozzászóláshoz be kell jelentkezni

A gov.hu (jelenlegi tudásunk szerint) nem hekkelhető.

Hát azért ott is elférne egy DNSSEC beállítás.

- A hozzászóláshoz be kell jelentkezni

A parlament.hu-n már bizonyított. :)

- A hozzászóláshoz be kell jelentkezni

Jó, hát a beállításához kell egy kis idő és szaktudás. Ez nem mindenhol van meg egyszerre. :)

- A hozzászóláshoz be kell jelentkezni

Nem teljesen értem, hogyan lehet egy bank jogosult a gov.hu használatára. Lenne 5 állami tulajdonú bank?

Ja látom

https://hu.wikipedia.org/wiki/Magyarorsz%C3%A1gi_bankok_list%C3%A1ja

De az az 5 bank nem igazi bank, hanem kassza valamilyen kormányprogramhoz.

Szóval a normál, kereskedelmi bankok nem használhatnak gov-os címet.

A .hu domain felett tudhat rendelkezni törvénnyel is magyar hatóság/jogalkotó, de kamu oldalakat sokszor nem magyar címen hoznak létre.

És akkor már vissz a is tértünk oda, hogy a felhasználónak kell észnél lennie, hogy ne kamu oldalra lépjen be.

- A hozzászóláshoz be kell jelentkezni

Nem teljesen értem, hogyan lehet egy bank jogosult a gov.hu használatára.

Az hogy a bank.gov.hu domain kinek a részére regisztrálható, azt nyilván jogszabály kell meghatározza. Létre kell hozni egy olyan jogszabályt, hogy Magyarországon pénzügyi tevékenységi engedélyt csak ilyen domain birtokában, érvényes EV SSL tanusítvánnyal lehet végezni, elő kell írni kötelezően a használatát, meg kell határozni a regisztráció módját és rá kell bízni a bankfelügyeletre, hogy ellenőrizze a végrehajtását. Nekem ez nem tűnik bonyolultnak, talán azért mert én nem értek az ilyesmihez. Aki kamu oldalt létrehoz, nem fogja tudni használni azokat a funkciókat, amelyeket a bank a tanusítvány ellenőrzéséhez rendel.

- A hozzászóláshoz be kell jelentkezni

Mondjuk ennyi erővel lehetne bank.hu is, hogy ne legyen képzavar.

De a végső cél érdekében még mindig a user a leggyengébb láncszem.

- A hozzászóláshoz be kell jelentkezni

Nem lehetne. A bank.hu-t már regisztrálta valaki, felteszem teljesen jogszerűen.

A bank.gov.hu-t senki nem regisztrálhatta eddig.

A végső cél mindig a userless informatikai rendszer lenne, de sajnos ez is tökéletesítésre vár.

- A hozzászóláshoz be kell jelentkezni

A mai jogalkotási környezetben ez semmit sem jelent... Legfeljebb kap egy visszautasíthatatlan ajánlatot...

- A hozzászóláshoz be kell jelentkezni

Spanyolviasz feltalálása... Ott a bank TLD, erre van kitalálva... Persze ha ungarischeonly megoldást keres valaki (amiből jogalkotói segédlettel csilliókat lehet lenyúlni), akkor persze, lehet ilyen irányban is ötletelni... De baromira fölösleges, mert amíg az ügyfél a ficemfacom.feltort.wordpress.akarmi.akarmi/.kdsfkjdsgfsd/Asdhfdash/mexivtad.php oldalon is minden további nélkül megadja az összes adatát, addig azzal kéne foglalkozni, hogy ilyet miért csinál, és hogy miért nem kellene ilyet csinálni...

- A hozzászóláshoz be kell jelentkezni

Szerintem ebben igazad van. Mégis, van egy kultúrája annak, hogy hogyan lehet a versenyben a huncutokat megelőzni. Ennek szerintem technológiai része is van, kellene lennie neki.

- A hozzászóláshoz be kell jelentkezni

igen? es felugyelik a bank ltd-t hogy ne lehessen kamu neveket regisztalni? pl egy otp.bank melle egy otp-hu.bank domaint ? hogy kezelik ahol a bank tobb orszagban van? erstebank.hu erstebank.hr erstebank.me stb?

raadasul ez meg csak az egyik fele. van ilyen is: otpportalok.hu ebbol is legyen otpportalok.bank? aztan van egy erstebroker.hu, erstemarket.hu. stb.... ott is be lehet lepni, es rossz dolgokat csinalni.

szerintem erre a ltd domain megoldasra tuti nem gondoltak! jo penzert add el nekik! :D

A vegtelen ciklus is vegeter egyszer, csak kelloen eros hardver kell hozza!

- A hozzászóláshoz be kell jelentkezni

Vagy lehet már ugye TLD-t is igényelni.

mbhbank.igazmagyarbank

otpbank.igazmagyarbank

stb.

- A hozzászóláshoz be kell jelentkezni

RTM: google://".bank domain registration eligibility"

- A hozzászóláshoz be kell jelentkezni

- A hozzászóláshoz be kell jelentkezni

Nem lehetne. A bank.hu-t már regisztrálta valaki, felteszem teljesen jogszerűen.

Oszt? Majd állam bácsi kártalanítja, pont ugyanúgy, mint mikor elveszik a telked mert vasút, meg autopálya kell. Még magáncégeknek is ér (lásd pl áramvezetékek), nem hogy államnak. Főleg egy olyan domainen, amin jelenleg nincs publikus webszolgáltatás

- A hozzászóláshoz be kell jelentkezni

Hogy kecske és káposzta is meglegyen, mi lenne, ha a bank TLD-be regisztrálna az állam egy hu 1st level domént (azaz hu.bank) , amit aztán már ő felügyel, és akkor egyszerre lenne benne minden a nemzetközileg erre fenntartott TLD-en, meg a magyar állam tulajdonában és fennhatósága alatt - azaz minden ugyanígy, ahogy itt megy az agyalgás, csak nem bank.hu hanem hu.bank végződéssel.

- A hozzászóláshoz be kell jelentkezni

Ez teljesen jónak tűnik! Zseni vagy! :D

Most akkor kéne az MNB-ban egy feltörekvő hivatalnok aki azt kijárja a fejeseknél és rá lehetne bízni az ügyet!

"antiegalitarian, antiliberal, antidemocratic, and antipopular"

- A hozzászóláshoz be kell jelentkezni

Egyáltalán nem biztos, hogy ezt a .bank domain szabályzata megengedi.

- A hozzászóláshoz be kell jelentkezni

És ez a szabályzat a földi halandóknak nem elérhető, v mi?

"antiegalitarian, antiliberal, antidemocratic, and antipopular"

- A hozzászóláshoz be kell jelentkezni

Előtted is nyitva az Internet, nem?

- A hozzászóláshoz be kell jelentkezni

Még linkelve is volt nemrég.

- A hozzászóláshoz be kell jelentkezni

A bank.hu-ra keresve nekem nincs találat DNS-ben. Van olyan, hogy valaki regisztrálja, és nem hozza létre a domaint?

- A hozzászóláshoz be kell jelentkezni

Igen, mostmar joideje lehet NS nelkul regelni .hu domaint.

- A hozzászóláshoz be kell jelentkezni

A válasz az, hogy jelenleg sehogy.

De van rá megoldás: 2 irányú SSL / mTLS. Ja, hogy ez egyből borítaná az egész Internetet - vége lenne a "céges proxyval bontsunk TLS-t, nézzünk bele a forgalomba" világnak.

Mobilalkalmazásnál ez egyszerűen megvalósítható. Számítógépnél picit nehezebben.

Mellesleg technikailag ez terhet róna a bankra is. Meg ehhez digitálisan tudatos, érett felhasználókra lenne szükség.

- A hozzászóláshoz be kell jelentkezni

A kétirányú SSL azért szerintem mobilon sem egyszerű.

IOS-en szerintem nincs is olyan levelezőkliens ami képes lenne IMAPS-en kliens tanúsítványt használni. (vagy nem találtam meg :))

Androidon is csak 3rd party kliens tud (Thunderbird/Fairemail). Amikor utoljára néztem az Outlook sem likeolta.

Két helyet tudok ahol használják a Takarnet (ahol self-signed a server tanúsítványa is, ezért rinyál is lehet nem tudják, hogy nem muszáj ugyanazt a ca-t használni amivel a kliensek tanúsítványát állítják ki :)), meg az országosan használt szupertitkos titoktartásival indító "rendszer" ahol az egész országnak állítanak ki egy db. kliens certet. (biztos könnyű visszavonni ha véletlen kompromitálódik :D)

- A hozzászóláshoz be kell jelentkezni

Minden olyan megoldás, ami a felhasználó együttműködésére épít, nem oldja meg a problémát, hanem három újat gyárt helyette.

- A hozzászóláshoz be kell jelentkezni

Céges proxy gond nélkül kivétellistára tudja tenni ezeket, a többit meg bontja tovább. Már említettem, nálunk a finance és merchant kategória helyből kivétellistán volt privacy okok miatt.

mTLS esetén van annyi overhead, hogy a szolgáltatónak kezelni kell a userek kulcsait, visszavonással, minden egyébbel együtt, az meg bonyolult és költséges. (igen, ezt említetted a technikai teher alatt, ha jól értem)

- A hozzászóláshoz be kell jelentkezni

Kivétellista: Tehát nem fog tudni belemókolni a forgalomba, csak átengedi.

Igen, a technikai terhet emiatt írtam.

- A hozzászóláshoz be kell jelentkezni

"Beírod a kamu oldalon, ő megkapja ezt valahogy, majd beírja helyetted az igazin."

Hát igen, de hogyan? Honnan tudja, hogy pl. mi a telefonszámom? Ha tudja, hogyan tudja megszerezni az üzenetet? (erre mondjuk vannak megoldások, de elég sok csak az adott cellában működik)

Szóval én még minding nem tudom, hogy hogyan tudna egy sms-en kapott második faktort könnyen megszerezni.

Ettől függetlenül igenis bookmark-olja be a bank eredeti címét. Nem űrtechnika ez.

- A hozzászóláshoz be kell jelentkezni

Odamész az adatlopós oldalra.

Beírod a felhasználónevedet és jelszavadat. Ezt az adatlopós weboldal továbbítja az adatlopós embernek, aki a saját böngészőjén bejelentkezik a netbankba a kapott adatokkal.

Ennek hatására a bank küldi SMS-ben számodra a második faktoros kódot.

Az adatlopós weboldal kiírja neked, hogy küldtük a kódot, légyszíves írd be. Ahogy beírtad, ugyanúgy, mint a felhasználónevet, jelszót, továbbítja az adatlopós embernek.

- A hozzászóláshoz be kell jelentkezni

Dupla.

- A hozzászóláshoz be kell jelentkezni

Túlbonyolítod.

- Felmész a phishing oldalra

- Beírod a usernevet, jelszót, submit*

- A túloldalon a fószer** beírja ugyanezt az igazi netbankba

- A netbank kiküldi neked az SMS-t, hiszen a támadó belépett a valid jelszóval

- Te beírod a kódot a kamuoldalon, submit*

- A túloldalon a fószer** beírja ugyanezt az igazi netbankba

- Kész a működő session, lehet lopni a pénzt.

* Teljesen mindegy, hogy hogy küldi el. Lehet, hogy küld egy emailt. Lehet, hogy beírja egy SQL táblába. Lehet, hogy már van admin felületük, ahol látják a próbálkozókat. Egy HTTP POST elmegy valahova az adataiddal, ott meg valaki, valahogy feldolgozza.

** Vagy szkript.

- A hozzászóláshoz be kell jelentkezni

Az utalás aláírásánál nincs még egy sms vagy qr kód olvasás az mbh -nál? Ha van akkor a kamu oldalon a belépés után milyen indokkal kérik el újból az sms kódot, hogy alá tudják írni a valódi utalást?

- A hozzászóláshoz be kell jelentkezni

Ha mobil appot regisztrálsz akkor nincs (vagyis nem volt és ezt csinálták).

A magnetes kamu oldal meg úgy tesz mintha elsőre nem sikerült volna elvenni az sms kódot és kiküldik a másodikat. :)

- A hozzászóláshoz be kell jelentkezni

Ez jogos. Marad az, hogy bookmark-olni kell a rendes oldal url-jét és nem kattintgatni midenfelé....

- A hozzászóláshoz be kell jelentkezni

.

- A hozzászóláshoz be kell jelentkezni

.

- A hozzászóláshoz be kell jelentkezni

Szerintem erre pont a DÁP-os login lesz a megoldás. Van egy auth szolgáltató (DÁP) ahol valódi személyazonosítás történt, és tudod igazolni magad vele hogy te az te vagy. A bankoknak pedig kötelező lesz megvalósítani a DÁP alapú belépést, innentől kezdve - ha ezt jól sikerül - akkor a banki oldal klónozók meg vannak lőve, mert az ő irányukban nem fog működni a DÁP belépés.

- A hozzászóláshoz be kell jelentkezni

A usernek csak nem lesz kötelező a DÁP-os login (remélem). Csinálhatnák nyílt szabványokkal is, csak gondolom annak nem olyan jó a marketingértéke, mint a DÁP-nak.

- A hozzászóláshoz be kell jelentkezni

Kötelező nem lesz, a bankoknak lesz kötelező hogy implementálják. Megjegyzés a margón: ha jól van implementálva akkor én mindenkinek azt fogom javasolni hogy ha valami oknál fogva webről terveznének belépni, azt csak és kizárólag DÁP-os azonosítás mellett tegyék. Minden más eset nem megbizható.

[szerk, mert te is szerkeszetted] A DÁP-ban meg lesz valósítva az EIDAS 2.0-ból az EU Digital Identity Wallets amely pont full nyilt szabvány, és erre ad egy nyilt megoldást.

https://ec.europa.eu/digital-building-blocks/sites/display/EUDIGITALIDE…

https://ec.europa.eu/digital-building-blocks/sites/display/EUDIGITALIDE…

- A hozzászóláshoz be kell jelentkezni

Nyílt szabvány, amely csak amerikai cégek mobil OS-in működik. Ügyes.

Majd ha legalább egy yubikey-t tudok használni a desktopos bejelentkezésemhez, akkor én is elhiszem, hogy nyílt.

- A hozzászóláshoz be kell jelentkezni

A fido jó dolog, de extra eszköz, extra fejlesztés (szerver oldalon), miközben - tetszik, vagy sem - messze nem releváns arányban lenne használva.

- A hozzászóláshoz be kell jelentkezni

Mert a saját push üzenetes tákolmány nem extra fejlesztés, ami aztán vagy jó, vagy nem.

- A hozzászóláshoz be kell jelentkezni

Jelenleg van 2FA/strong auth célra SMS, push, és jön a DÁP. A push _megvan_, a fiso/fiso2 fejlesztést igényelne - miközben nem ostromolják a bankokat ilyen igénnyel az ügyfelek.

- A hozzászóláshoz be kell jelentkezni

nem ostromolják a bankokat ilyen igénnyel az ügyfelek

Mondjuk ez egy remek lehetőség lenne a jogalkotónak, hogy ne csak tranzakciós illetékkel, meg hasonlókkal baszogassa az amúgy is recsegő-ropogó magyar bankrendszert, hanem biztonságtudatos noszogatással.

Ha ma éjfélkor kijönne a közlöny, hogy az SMS 2FA esetén az ügyfelet ért károkért automatikusan helytállnak a bankok, akkor kb. kedd délelőttre lenne biztonságos alternatíva.

- A hozzászóláshoz be kell jelentkezni

" ne csak tranzakciós illetékkel, meg hasonlókkal baszogassa az amúgy is recsegő-ropogó magyar bankrendszert, hanem biztonságtudatos noszogatással."

Jelenleg a DÁP-ot tolják (joggal), mivel azzal gyakorlatilag hatósági személyazonosító okmányával azonosítja magát az ügyfél.

- A hozzászóláshoz be kell jelentkezni

Bankok esetében szerintem a DÁP nem jön szóba, mert a banki ügyfelek esetében nincs (nem lehet) mindenkinek DÁP-ja. Bár a személyes azonosítás nem idegen a bankoktól, de az azért talán kizárt, hogy csak magyar állampolgárokkal álljon szóba egy nemzetközi nagybank magyarországi fiókja.

- A hozzászóláshoz be kell jelentkezni

Nem arról van szó, hogy "csak dáp", hanem az user/pasword+sms user/password+push mellé ott lesz a DÁP _is_. Ha nincs magyar okmányod, akkor természetesen csak az első kettő közül választhatsz. De ez az ügyfelek elenyésző hányada.

- A hozzászóláshoz be kell jelentkezni

Nekem szimpatikus, de nem hiszem, hogy a bankok elfogadnák, hogy ne lehessen külföldi ügyfelük.

- A hozzászóláshoz be kell jelentkezni

De hát ezt irjuk, hogy a DÁP az EGY belépési lehetőség. Ráadásul a DÁP-ban megvalósított EU-s EU Digital Identity Wallet miatt minden EU-s állampolgárnak lesz ilyenje, tehát egy holland a holland DÁP-pal (vagy ott akárminek is hívják) ugyanúgy tudja azonosítani magát egy magyar bank online felületén, mint ahogy te egy olasz bankban.

- A hozzászóláshoz be kell jelentkezni

Igazad van, a kínai meg kapja be, én is hajamra kenhettem náluk mindent, DÁP-ot, Visa-t, Mastercardot, csak a WeChat működik mindenre. Még a free WiFi-t is csak útlevél (vagy repülőjegy) számra kaptam meg.

Hacsak... ki nem derül, hogy a kínaiak magyarországi betétállománya nagyobb, mint az itteni native DÁP-pal rendelkező lakosságé. Legfeljebb nekik marad a mostani helyzet.

- A hozzászóláshoz be kell jelentkezni

Amit te keresel az a devizabelföldi vs. nem ilyen különbsége. Mint írtuk, a DÁP az _lehetőség_, akár a szerződéskötéshez szükséges azonosításra is. Akinek nincs magyar okmánya, az magyar okmányok nélkül bankolt eddig is, és ez után is úgy fog - attól, hogy akinek van, az ezt az okmányt tudja az online térben is használni azonosításra, az egy plusz lehetőség a számára.

- A hozzászóláshoz be kell jelentkezni

És akkor végre ki lehet majd kapcsolni a többit, vagy for convenience a scammerek továbbra is tolhatják a fallbacket?

- A hozzászóláshoz be kell jelentkezni

Erről az aranyszájú, bülbülszavú, nagytiszteletű MNB-t kell megkérdezni, hogy szabad-e olyat csinálni, hogy ügyfél kérésére x, y, vagy z 2FA-t off, és esetleg emiatt nem férhet hozzá a pénzéhez/számlájához.

- A hozzászóláshoz be kell jelentkezni

Eddig csak drága volt, és nem volt rá igény. Most ez az új mantra, hogy biztos tilos? LOL

- A hozzászóláshoz be kell jelentkezni

Az az egyik, hogy baromira rétegigény a fido/fido2, ergo per user drága a fejlesztése. A másik, hogy a 2FA SMS fallback tiltható-e az user kérésére, vagy sem - ezt az MNB-től kéretik megkérdezni. (Az MNB-s felügyelet jellemzően úgy működik, hogy "mindent tilos,a mit nem szabad", nem pedig úgy,hogy "mindent szabad, amit nem tilos")

- A hozzászóláshoz be kell jelentkezni

"mindent tilos,a mit nem szabad"

Ez alapján akkor tilos egy erősebb MFA megoldást lerontani egy gyengébbel, igaz? :)

- A hozzászóláshoz be kell jelentkezni

A 3ds is egy drága rétegigény volt, abban az értelemben legalábbis, hogy nagyon kevés usernek volt rá igénye (mert a többi nem is tudott a létezéséről), azon is a szabályozó szervek megfelelően határozott fellépése segített.

- A hozzászóláshoz be kell jelentkezni

Mondjuk az is úgy sikerült, hogy csak a "belföldi" csalókra vonatkozik. Európán kívüli fizetésnél nincs, mert nem utasíthatja európa a világot arra, hogy legyen. És így az afrikai, indiai és más régiókból felhasznált bankkártyákat le tudják szívni, ha nincs valami más korlátozás a kártyán.

És megint ott tartunk, hogy tiltsák be az illegális tevékenységet.

- A hozzászóláshoz be kell jelentkezni

Én erre azt mondanám hogy az itthoni bankártya használók 99%-nak teljesen megfelelő lenne ha az lenne az alapbeállítás hogy az összes online vásárlásnál kérjen 3D secure-t, és ha nincs, akkor nincs fizetés.

Tovább megyek, a recurring payment terhelésnél is kérjen előzetes engedélyt (pont mint az indiaiaknál) és ha nincs, akkor nem engedélyezett a terhelés.

- A hozzászóláshoz be kell jelentkezni

Nem akartam belekezdeni ebbe a témába, de ha már feldobtad, hadd szóljon.

Mi a pék faszáért van ez*, hogy amikor a névvel, születési dátummal és személyi igazolvány számmal ellátott vonatjegyet, ugyanarra a viszonylatra, ugyanazokon a hétköznapokon, ugyanabban az időpontban (+-5 perc), ugyanazzal a bankkártyával, akkor minden egyes alkalommal jön a challenge, de ha egy kínai rendelős oldalon adom meg a kártyaszámom, akkor frictionless flow-ban le lehet üríteni a számlámat??

(* Mármint tudom, hogy technikailag miért van ez, a kérdés inkább úgy helyes, hogy ki szerint volt ez jó ötlet, és miért)

- A hozzászóláshoz be kell jelentkezni

Tovább megyek, miért van az, hogy ezt nem lehet a bank oldalán állítani? Én simán azt akarnám hogy minden egyes online vásárlásomnál vagy legyen 3DS challenge vagy pedig hiúsuljon meg. Ez egy teljesen valid üzleti igény szerintem.

Üzletileg egyébként a kereskedők részéről azért szoktak 3DS challenget kérni, mert ha átmegy a fizetés akkor onnantól kezdve a bank felelőssége, ő állja a chargeback költségét. A tradeoff a conversion rate, azaz valamennyi ügyfél elveszik. Mondhatja a kereskedő hogy oké, semmi gond, akkor benyelem a jobb konverziós rátáért, vagy pedig nem, cserébe kisebb lesz a konverziós ráta.

Ez az egész történet akkor játszik hogy ha a kereskedő jó szándékú és valóban eladni akar.

Nézzünk meg egy rossz szándékú támadót. Csinálnak egy céget Kinában (vagy igazából bárhol). Amikor már beindul az üzlet, akkor azt csinálják hogy amikor te egy fizetést engedélyezel akkor valójában egy feliratkozást fogsz engedélyezni. Ezzel a feliratkozással szépen elkezdik beterhelni a kártyád azzal a céllal hogy lenullázzák. Ezeket a pénzeket pedig ezzel a lendülettel el is tüntetik: konvertálják crypto-ba, drogba, játékokba.

No, ezért kellene a kötelező 3DS challenge.

- A hozzászóláshoz be kell jelentkezni

Sőt, az lenne a jó, ha a bank oldalán beállíthatnám, hogy köszi, a MÁV, BKK, Booking oldalán, a Wizz/Ryan/Lufthansa, a Tesco/Spar oldalán sose kérjen tőlem challenget.

- A hozzászóláshoz be kell jelentkezni

jah, csak ezt nem biztos, hogy te egyedül eldöntheted a kereskedő nélkül. Mert ha nincs 3ds, akkor kérhetsz chargebackot, és visszaveszik a kereskedőtől. Ha van 3ds, erre nincs lehetőség.

- A hozzászóláshoz be kell jelentkezni

Hát ha nincs 3DS, és azért nincs, mert én kértem, hogy ne legyen, akkor ne legyen chargeback sem és kész, lemondok róla azzal, hogy expliciten nem kérem a 3DS-t. Nem olyan bonyolult ezt megoldani sem jogilag, sem technikailag.

Nem arról van szó, hogy nem akarom a 3DS-t, de akarom mellé a chargebacket. Hanem arról, hogy felelősen hadd döntsek arról, hogy hol nem kérem a 3DS-t és mondok le a chargebackről. Ez egy felelősségvállalas a felhasználó részéről.

- A hozzászóláshoz be kell jelentkezni

The 3D Secure (3DS) liability shift is a rule that protects you (the merchant) from fraudulent transactions. The liability for fraudulent chargebacks shifts from the business to the card issuer when the 3DS liability shift applies.

For example, if a shopper denies they made or authorized a purchase (lost or stolen card), the liability for the fraudulent chargeback shifts from you to the card issuer.

Tehát itt annyi történik hogy ha te vagy az kereskedő, és azt mondod hogy márpedig kérsz 3DS-t, és ez átmegy a kártyatársaságon, akkor az ezzel kapcsolatos felelősség a kártyatársaságot terheli.

Ettől függetlenül neked mint vásárló jogodban áll reklamálni hogy bár te fizetted ki az árut, de nem kaptad meg, és ilyenkor elindul a chargeback folyamata.

- A hozzászóláshoz be kell jelentkezni

Tovább megyek, miért van az, hogy ezt nem lehet a bank oldalán állítani? Én simán azt akarnám hogy minden egyes online vásárlásomnál vagy legyen 3DS challenge vagy pedig hiúsuljon meg. Ez egy teljesen valid üzleti igény szerintem.

This, mármint eleve nevetséges az egész, hogy a kereskedőn múlik, hogy mennyire legyen biztonságos a tranzakció, nem azon, akié a pénz. De ha már ezt így sikerül megarchitektelni, akkor tényleg lehetne az az alapvetés, hogy amire nincs 3ds, azt nem kérem, köszönöm. Itt európában teljesen rendben van ez, majd ha elutazom a faszba, kikapcsolom. Meg akkor is, amikor éppen valami elfaszott kínai oldalról vásárolok függő esetben is hetente egyszer....

Azt már meg se említem, hogy a faszért nem lehet látni, hogy recurring tranzakcióra kér engedélyt, vagy nem...

- A hozzászóláshoz be kell jelentkezni

Miközben az indiaiaknál ezt sikerült megoldani, ott minden recurring tranzakcióra engedélyt kell adni, különben nem fog átmenni. Előtte X nappal jön az üzenet hogy meg lesz terhelve, aztán vagy nyomsz rá egy oké-t, vagy elutasítod.

- A hozzászóláshoz be kell jelentkezni

Ha jól értem a 3ds úgy van implementálva, hogy a fizetési oldalon kell rá támogatás. Na ezt euban kötelező betenni a kereskedő / fizetési szolgáltató felületébe. A többi országban pedig persze nem, hiszen nincs joghatóság.

Azt nem tudom, hogy van-e valid módja a fizetés késleltetésének, hogy legyen idő rányomni az appban akkor is, ha a kereskedőnél nincs 3ds támogatás vagy akkor röngtön elutasítja, ha nem tudja azonnal terhelni.

De van olyan sejtésem, hogy meg lehetne oldani és talán van is olyan modernebb pénzügyi cég, akiknél 3ds nélkül is van valami fizetés előtti megerősítés a pénz gazdájának oldalán.

Másrész eléggé oligopol a bankkártyák világa is, visa és mastercardon kívül nem sok szereplő van és az ő közetítő szolgáltatatásukban is lehetne az engedélyeztetés.

A hagyományos bankoknál azt sem lehet tudni, hogy hány cég iratkozott fel ismétlődő fizetésre vagy egyáltalán milyen fizetés milyen módú volt.

- A hozzászóláshoz be kell jelentkezni

en csak IC potjegyet veszek, de nekem van hogy nem ker megerositest (webes felulet). Lehet van valami timeout, hogyha ket vetel kozott eltelt X ido akkor ker, kulonben nem. franctudja....

A vegtelen ciklus is vegeter egyszer, csak kelloen eros hardver kell hozza!

- A hozzászóláshoz be kell jelentkezni

Igen, igen, nyilván az mnb közölné, hogy a user nem tilthat le szerinte gyengének tűnő fallbacket... magyarázkodj még, magyarázkodj. :)

(Illetve egy banknak ilyen szinten fingja nincs ám az igényekről, mert nincs user, aki elmondja nekik. Max rantel egyet az ügyintéző kislánynak, aki egy szót sem ért belőle, bólogat, majd elfelejti az egészet a picsába. Az a néhány, meg aki levelet ír, miközben tudja, hogy úgyse lesz belőle semmi, az nyilván csak valami hülye aktivista...)

- A hozzászóláshoz be kell jelentkezni

Nem ezt mondja, illetve nem így. Fallback kell, és erre az SMS az, ami érdemben használható, birtoklás alapú csatorna. Ha az üf. nem jut a pénzéhez (mert nincs második faktor), akkor az a baj.

Az igényekről (itt ugye a hűdejólennekockáknakfido2) annyit, hogy próbáld megbecsülni, mennyi, ilyenre alkalmas token van ma Magyarországon magánszemélyek tulajdonában. Nem, a céges tokeneket ne számold ide. A környezetemben 20 emberből 20-nak van legalább egy bankszámlája, ellenben saját privát yubikey tokenje senkinek sincs rajtam kívül.

- A hozzászóláshoz be kell jelentkezni

Akkor adjon a bank, nagy tételben biztos nem kerülne neki 15.000/db-ba. Meg gondolom van más alkalmas eszköz is a feladatra. Vagy legalább tegye lehetővé a használatát, ha már adni nem ad. Okostelefont sem adnak, mégis próbálnak kötelezni a használatára.

- A hozzászóláshoz be kell jelentkezni

Node, itt már voltunk a smartcardokkal, stb. és onnét mozog az egész minden a mobilok irányába.

- A hozzászóláshoz be kell jelentkezni

Mivel rájöttek, hogy tudnak megszabadulni 5 Ft kiadástól a user kárára :)

Egyébként rendben, a smartcard körülményes (volt) webes környezetben, de már van webauthn, úgyhogy elhárult az akadály.

- A hozzászóláshoz be kell jelentkezni

egy a lényeg, ne a banknak kelljen a cuccot megvenni. Bár ha jól emlékszem, a smartcardos cuccokat se ingyé' adták.

- A hozzászóláshoz be kell jelentkezni

Oké, a bank beszerzi az eszközt, megcsinálja a workflow-t, hogy hogyan lehet igányelni, kiadni, visszavenni, estébé. Személyes ügyintézés kell az eszköz kiadásához és visszavételéhez, pótlásához - ami az üf.-nek kényelmetlen, a banknak drága. Ha a token besz@rik, akkor az üf. mehet cseréltetni - azaz minden bankfiókban kell egy fél tálcányi tokent betárazni az ilyen esetekre (is). Stb. Használni is kényelmetlen(ebb), mint a push/sms/dáp megoldásokat... Ja, okostelefon használatára senki sem kötelez - a szolgáltatásokat igénybe tudod venni okostelefon nélkül is - a kényelmi elemek nélkül, illetve jellemzően a személyes ügyfélszolgálat költségének egy részét viselve...

Keresztkérdés: a környezetedben hány embernek van okostelefonja, és hánynak nincs? Akinek nincs, az potenciális célközönsége-e a fido2 vagy más hasonló tokenes azonosításnak?

- A hozzászóláshoz be kell jelentkezni

Nem tudom, hánynak nincs (valószínű én vagyok az egyetlen (bár nekem is van, de nem használom, csak végszükségben), meg locsemege, de ő nincs a környezetemben), de akinek van, azok közül soknak van (céges) yubikeye.

Ezt a személyes ügyintézést nem igazán veszem be, miután (más ügyben) ültem 2 bankban is pár hete 1-1 órát, és az ügyintéző többeknek is mobilbankot állítgatott, az ügyfél telefonján. Na annál biztos egyszerűbb kiadni egy céleszközt, mint a másik telefonjával szerencsétlenkedni (az egyiknél az volt a konklúzió, hogy nem tudja, miért nem megy, jöjjön vissza később). Használni se kényelmesebb, mert ezt bedugom egy USB portba, ha kér pinkódot, megadom, meg megérintem, ha szól miatta. Ennél biztosan nem egyszerűbb a QR kódos, push üzenetes szerencsétlenkedés. Különben is, mi szarik be előbb, egy telefon, vagy egy egyszerű USBs (netán NFCs) token. Ha csak azt nézem, hogy hány törött kijelzős mobillal szaladgálnak az emberek...

Egyébként félreértesz, én el tudom intézni az ügyeimet okostelefon nélkül, anélkül, hogy személyesen be kéne mennem - és jó lenne, ha ez így is maradna.

- A hozzászóláshoz be kell jelentkezni

2 bankban is pár hete 1-1 órát, és az ügyintéző többeknek is mobilbankot állítgatott, az ügyfél telefonján

Van az úgy, hogy a banki fejlesztő informatikust kellene megoldásként úgy valagbarúgni, hogy a Holdig szálljon egy lendülettel. Meg a főnökét, aki alkalmazta.

- A hozzászóláshoz be kell jelentkezni

A fejlesztő azt fejleszti, amire megbízást kap. A felhasználói felület valóban problémás néhol, de a gondok döntő többsége valahol a szék és az eszköz (pc, notebook, okostelefon) között van...

- A hozzászóláshoz be kell jelentkezni

A leírt probléma (a bankos kishölgy feladta) nekem nem arra utalt, hogy itt pebcak volt.

- A hozzászóláshoz be kell jelentkezni

Az, hogy valamit egy fiókosnak nem sikerül megoldani, az jelentheti azt is, hogy tényleg nem tud megoldást az adott problémára, mert az általa elérhető eszközök és tudás kevés hozzá. Nekem EU-s roaming helyzetben nem ment a mobilnet. Hét vége volt (szombat), csevegtem jó sokat a magenta ügyfélszolgálattal, a sokadik körben egy szinttel "feljebb" kapcsoltak - a végén hétfő délután sikerült a belső L3+ supportnak, illetve az érintett rendszer üzemeltetőinek kibogozni, hogy miért van így, és ez utóbbi terület(!) tudta a szükséges beállításokat/módosításokat megcsinálni.

- A hozzászóláshoz be kell jelentkezni

Az MBH banki app(ok) kapcsán van személyes tapasztalatom a dologról, nem roaming, nem EU, itthon, fiókban, tudom miről beszélek. Ami ott informatika címén történt az az informatikai szakmai felelőtlenség teteje.

- A hozzászóláshoz be kell jelentkezni

Egy csöppet kibontanád ezt a sejtelmes gondolatot? Köszönöm.

- A hozzászóláshoz be kell jelentkezni

Nem hinném, hogy a kedvedért pert akar a nyakába.

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni

Nem sejtelmes, én is jártam úgy, ahogy fent írva van, a banki ügyintéző mobilbankot állítgatott a telefonomon az MBH fiókban.

Az okát én tömörítve ingyen így láttam:

1. Nem sikerült a fejlesztőknek kialakítaniuk egy olyan felületet, amin a különböző bankok ügyfelei egyszerűen megtalálhatnák a saját webes belépési felületüket. Ehhez nem volt meg a fejlesztői felkészültség.

2. Nem sikerült a fejlesztőknek megtalálniuk azt a megoldást, amivel a különböző bankok magán és céges ügyfelei a különböző appok között a számukra telefonon használható felületüket megtalálják. Aki ezt kiadta használatra, lehet, hogy kiváló programozó volt, de nem értett ahhoz, hogy ügyfél számára hogyan kell fejleszteni.

Nem, nem én vagyok teljesen hülye, nem csak nekem nem sikerült ez, hanem a beszámolók szerint sokan másoknak sem. Nem a mostani állapotról beszélek, hanem egy korábbiról. Megjegyzem, az egybesülést megelőző Budapest Bankos felület tényleg hibátlan volt, weben is és telefonon is, maszek is és céges környezetre is. Amikor végleg elakadtam, szerencsére a telefonos ügyfélszolgálat segített, szimpatikus hang végignavigált a honlapon a különböző opciók között és négy-öt alkalommal velem együtt röhögött, amikor rákérdeztem nála, hogy mondja, és ez nekem miből kellett volna kiderüljön, ha maga nem segít? Egy darabig működött, aztán valamit fejlesztettek és megint nem volt elérhető a bank (valami olyasmit mondott az ügyfélszolga telefonon, aki megint csak nagyon kedves, nagyon normális és nagyon segítőkész volt, hogy ha az egyik telefonos appban az ügyfél a felületen megváltoztatja a bejelentkezési módot jelszóról, mondjuk ujjlenyomatra, akkor a másikba sehogy sem fog tudni bejelentkezni, csak ha bemegy személyesen a fiókba). Cakk.

3. Felvonultam nagy erőkkel, teljes harci díszben a fiókba, ahol rövid üldögélés után a kollegina egy darabig harcolt, majd elnézést kért, hogy ez most neki sem megy, nem érti, ha lehet jöjjek vissza holnap. Nekem úgy tűnt, hogy mozgott a környezet körülötte, folyamatosan, a banki alkalmazottaknak is tele volt a töke azzal, hogy a változások folyamatosak és rosszul dokumentáltak voltak az informatikai rendszerükben. Meghát ugye, valami eleve el lett baszva, nekik azért kellett ott küzdeniük.

Így történt, másnap másik kollegina a fiókban rövid közelharcot folytatott a telefonommal, majd mosolyogva visszaadta, kész. A részleteket nem teszem ide. Azóta ViCA-t, ujjlenyomatot stb. nem merek állítani rajta, mert megszűnt a toleranciám azzal kapcsolatban, hogy ha valamit egy szakmailag felkészületlen barom elront a bankomban, akkor ne tudjam elérni a saját pénzemet. Most működik, bár minden egyes alkalommal, amikor pl. kivonatot kell letölteni, elönt a pulykaméreg, mert egészen biztos vagyok abban, hogy aki ezt fejlesztette, még soha az életben banki rendszert nem látott. Ma is több bankkal dolgozom, van összehasonlítási alapom. Ha nem érted mire gondolok, akkor keress egy tisztességes bankot, tölts le ott egy régi kivonatot, nézd meg a tartalmát, majd hasonlítsd össze azzal, hogy ezt az MBH-nál hogyan lehet és mi az eredménye. Ha ezután sem világos, akkor a szolgáltatás innentől már fizetős.

Persze magyarázat mindenre van, de a világ boldogabbik részén azokat a gazembereket, akik az MBH-nál informatikát csináltak, oda se engedték volna a feladat közelébe és ha véletlenül mégis, mindjárt az elején úgy kirúgták volna mind, hogy a magyarázkodás, mi miért volt nehéz és mit miért nem lehetett, csak az érdektelen emlékirataikban kaphatott volna helyet. Mert magyarázat mindenre van, különösen, hogy mit miért nem lehet, az biztos.

- A hozzászóláshoz be kell jelentkezni

Engem ezen tapasztalataid után már csak az érdekel, miért vagy még mindig az ügyfelük? Ilyen hányattatások és a banki rendszer ügyfél felő részének folyamatos használhatóság határán billegése mellett mi tart ott?

- A hozzászóláshoz be kell jelentkezni

Elárulom neked a titkot: lustaságból. Nekem már nem kapkodós, ha sok ügyletem lenne ott, akkor úgy elhagynám őket is, mint az MKB-t akkor, amikor hasonló játszódott le náluk (sok évvel ezelőtt).

- A hozzászóláshoz be kell jelentkezni

Egy doloban biztosan tévedsz:

nem a fejlesztő dönti el, hogyan nézzen ki a felület, nem a fejlesztő dönti el, hogyan működjön a felület.

Ez mind üzleti döntés. Ha más nem, akkor olyan értelemben, hogy nem voltak hajlandóak megfizetni jobb szakembereket. A fejlesztő csak a tecnikai megvalósításért felel, úgy, ahogyan neki előírják az üzleti vezetők. A busines logic, milyen lépésekkel és milyen folyamatokkal lehet valamit megcsinálni, az nem fejlesztői hatáskör, legfeljebb szólhat, hogy az úgy nem lesz jó, de nem bírálhatja felül.

- A hozzászóláshoz be kell jelentkezni

A leírtakból talán kiderült, hogy nem, itt nem a marketinges tévedett. Lehet lenézni a frontend fejlesztést, de szerintem az is informatika, sőt, pl. egy bank esetében lehet akár szakmailag súlyosabb fejlesztési téma is, mint az adatbázis kezelés. Amiben biztosan igazad van, az a kapcsolódó "not-my-job" szindróma, ami minden elbaszott informatikai fejlesztés elválaszthatatlan része.

- A hozzászóláshoz be kell jelentkezni

Nem, nagy cégnél nem lehet csak úgy saját szakállra kókányolni. Pláne nem pénzügyi területen.

Nem csak, hogy nem lehet belepiszkálni bármibe, hanem azt szabad piszkálni, amiért fizetnek. Máshoz nem szabad nyúlni. És úgy kell csinálni, ahogyan megtervezték, ahogyan jóváhagyták.

- A hozzászóláshoz be kell jelentkezni

Nem tudom, mivel vitatkozol. Nem tudom, hogy mit terveztek az MBH-nál, de az eredmény magáért beszél. Ez bukta volt.

- A hozzászóláshoz be kell jelentkezni

A céges tokent _nem_ használjuk magán célra és viszont. (Nekem is van egy fél maréknyi, de a cégeseket kizárólag céges, a sajátomat meg privát célra használom...). A személyes ügyintézés idő és pénz - és qrvára nem jó sem az ügyfélnek, sem a banknak. A hülye üf. a tokent sem fogja tudni hazsnálni, elfelejti a pin-kódot (vagy felírja -jobb esetben egy cetlire, rosszabb esetben a tokenre(!). A használata a telefonnak: nem kell semmit sehova sem dugni, jön a push, képernyőzár feloldása, üzenet elolvas, rábök, jóváhagy vagy elutasít. A tokent vagy eszi az adott OS/Böngésző/kótyomfitty vagy sem, jellemzően csak desktop/notebook... És baromira egyszerűen otthonhagyható/elhagyható. A telefont picit nehezebben hagyja otthon az emberfia...

Ha a telefon tojik be, a SIM marad, tehát sms fallback megvan, új telóhoz meg maximum a telebankra van szükség, de még akár arra sem - a token elhagyása/döglése esetén meg bankfókba be, régi token letiltása, új kiadása...

A telebank/videobank jó dolog, de az is drága és jellemzően kényelmetlen.

- A hozzászóláshoz be kell jelentkezni

Biztos, sose használtam se telebankot, se videobankot.

Van ám ennek a FIDO2-nek olyan működése is, hogy a desktop gépeden kezdeményezed a logint, az meg push üzenetben jóváhagyatja a mobilon, szóval akinek ez az egyszerű(?), az csinálhatja továbbra is (talán ez a CTAP2). De rendes hardver kulcs használatához sem kell nagyon megfeszülnie a programozóknak. Ezeket nagyjából minden elterjedt böngésző, kb. minden platformon támogatja már, és ahogy elnézem a példakódokat, ezt se nehezebb lefejleszteni, mint kitalálni egy saját auth rendszert. Na de mindegy is, hisz az ügyfelek nem ostromolják ezzel a bankokat (mondjuk szerintem DÁP-pal se ostromolta senki őket, csak leszóltak fentről, hogy ez legyen).

Amúgy ha otthoni desktop gépemen használom, akkor eleve az a default, hogy otthon hagyom a hw kulcsot :D

- A hozzászóláshoz be kell jelentkezni

Technikailag még csak-csak igazad van, viszont ez tipikusan az az eset amikor az informatikus a lokális maximumra törekszik, miközben meg a globális maximum a cél: személyazonosság igazolása, elektronikus aláírás képesség, központi authentikáció és adatmegosztási lehetőség, és ezer más use case. A FIDO2 ezekből összesen egy dologra ad egy részleges, helyi megoldást, míg az EU Identity Wallet amelyet a DÁP megvalósít a fenti összesre plusz egy csomó minden másra is.

- A hozzászóláshoz be kell jelentkezni

amelyet a DÁP megvalósít

Mármint majd valamikor, amikor elkészül az eID-kompatibilis változata.

- A hozzászóláshoz be kell jelentkezni

Mármint 2016-ra el kell készülniük az EU szabályozásnak megfelelően.

Közben találtam egy nagyon érdekes dokumentációt:

https://hiteles.gov.hu/letoltes/618/bsz-dap-tk_v1.2_app.pdf

Illetve itt egy csomó kérdés/választ:

https://fintechzone.hu/eazonositas-es-haasz-a-gyakorlatban-21-kerdes-es…

- A hozzászóláshoz be kell jelentkezni

Ez a DÁP-TAN, DÁP-TK totál irreleváns dolog, nem az eID kompatibilis azonosításról szól.

Az mikor fog működni, hogy nem kell magammal személyit hordani, és a reptéren elfogadják a DÁP-ot? Mondjuk ha vásárlok a Tescoban egy sört, akkor elfogadja a pénztáros néni, hogy igazoljam, hogy elmúltam 18.

Erre egyik linked sem ad választ.

A fenti linked nem az eID-ről szól, hanem tök más szolgáltatásokról (az eAzonosítás nem eID kompatibilis).

A DÁP forráskódja amúgy hol érhető el?

Az eID alkalmazásoknak nyílt forráskódúaknak kell lennie:

https://eur-lex.europa.eu/legal-content/HU/TXT/HTML/?uri=OJ:L_202401183

|

Az európai digitális személyiadat-tárcák átláthatósága és az azokat nyújtó szolgáltatók elszámoltathatósága kulcsfontosságú elemeket jelentenek a társadalmi bizalom megteremtéséhez és a keret elfogadottságának ösztönzéséhez. Az európai digitális személyiadat-tárcák működésének ezért átláthatónak kell lennie, és különösen lehetővé kell tennie a személyes adatok ellenőrizhető kezelését. Ennek eléréséhez a tagállamoknak nyilvánosságra kell hozniuk az európai digitális személyiadat-tárcák alkalmazásszoftver-alkotóelemeinek forráskódját, ideértve azokét is, amelyek személyes adatok és jogi személyek adatainak kezeléséhez kapcsolódnak. E forráskód nyílt forráskódú licenc keretében történő közzétételének lehetővé kell tennie a társadalom, többek között a felhasználók és a fejlesztők számára, hogy megértsék annak működését, továbbá ellenőrizzék és módosítsák a kódot. |

- A hozzászóláshoz be kell jelentkezni

Az első link azért volt számomra érdekes mert nem volt világos hogy hogyan is oldják meg a kulcsaktiválást az elektronikus aláíráshoz, de ezt elég jól elmagyarázza.

Az eID-t majd 2016-ig fogja a DÁP megvalósítani, és gondolom akkor majd nyilt forráskódúvá is fog válni az alkalmazás, ahogy ez elvárás.

"Az mikor fog működni, hogy nem kell magammal személyit hordani, és a reptéren elfogadják a DÁP-ot? Mondjuk ha vásárlok a Tescoban egy sört, akkor elfogadja a pénztáros néni, hogy igazoljam, hogy elmúltam 18."

Onnantól hogy lesz eID az EU-ban, tehát legalább 2016-ig várni kell vele. Az, hogy a Tesco-s néni elfogadja, az még utána valamennyi idő lesz, mert most ahogy látom azzal vannak elfoglalva hogy az alap dolgok működjenek megfelelően: elektronikus aláírás, banki belépés, eID-ra való felkészülés, stb. és ennek a környezete van kialakítás alatt.

- A hozzászóláshoz be kell jelentkezni

Vicces amúgy, hogy a 2026-ot mindenhol 2016-nak írod :)

- A hozzászóláshoz be kell jelentkezni

Bocsi, a koromból adódik, igen, 2026 😆

- A hozzászóláshoz be kell jelentkezni

korommal. es a kemenybe! :)

- A hozzászóláshoz be kell jelentkezni

mert most ahogy látom azzal vannak elfoglalva hogy az alap dolgok működjenek megfelelően: elektronikus aláírás, banki belépés,

Amúgy a banki belépés mitől lenne alapabb, mint mondjuk az azonosítás egy webshopban, hogy elmúltam már 18? Semmivel nem alapabb szolgáltatás a banki belépés (vagy akárhová belépés, pl. légitársasághoz), mint egy életkor-igazolás például. Miért kéne pont a bankokat priorizálni? Alakítsanak ki olyan megoldást, amihez bárki könnyen csatlakozni tud, nem kell egyes piaci szereplőket előnyben részesíteni. Mert annak könnyen az lesz az eredménye, hogy az ő igényeikre, képességeikre vannak szabva az interfészek és integrációs elvárások, a többi piaci szereplő meg szív emiatt.

- A hozzászóláshoz be kell jelentkezni

Mert sokkal jobban kontrollálhatóak első körben és messze a legtöbb felhasználót lehet elérni rajtuk keresztül (nem csak bankok hanem közművek is).

Egyébként teljesen szabványos, OpenID4VP alapuló integráció van, viszont ez valószínűleg nem triviális.

https://openid.net/specs/openid-4-verifiable-presentations-1_0.html

és

- A hozzászóláshoz be kell jelentkezni

De mivel a DÁP nem lesz kötelező (hál' Istennek), nem árt, ha van egy biztonságos fallback. Meg a személyazonosságomat a bank bejelentkezés után valószínű a saját nyilvántartásából veszi, ehhez minek a BM-től beszerezni.

Na mindegy, nekem jó az SMS-es 2nd factor, csak maradjon is meg, ha már számomra értelmes alternatívát nem adnak.

- A hozzászóláshoz be kell jelentkezni

Cseréled a fizikai okmányod - okmányazonosító, lejárati dátum változik - máris újraazonosítás kell személyesen. Az sms-es 2. faktor csak és kizárólag azt igazolja, hogy képes vagy annak az információnak a megszerzésére(!), amit a megadott telefonszámra SMS-ként elindított a bank, és amit az adott időpontban az ahhoz a telefonszámhoz rendelt SIM-et tartalmazó eszközre továbbított a szolgáltató. Ez az égadta világon semmit nem mond arról, hogy ki vagy, mi vagy, nem azonosít hitelesen... A DÁP-pal minden esetben olyan a tranzakciód, mintha a személyi igazolványod bemutatásával (és a banki oldal által hatósági rendszerekben történő visszaellenőrzésével) végeznéd azt el.

- A hozzászóláshoz be kell jelentkezni

Egy 10 évente egyszer előforduló esemény nem izgat túlságosan. Különben van, hogy a netbank letilt, ha lejárt a személyid? Nekem se nem szólt, se nem korlátozott semmiben.

- A hozzászóláshoz be kell jelentkezni

"ezt se nehezebb lefejleszteni, mint kitalálni egy saját auth rendszert."

Ne gondold, hogy mindenütt saját AAA megoldást csináltak (egyik banknál amikor átállás volt a ...-ra, egy pár percig a netbank url-jén az általuk használt 3rd party rendszer login felülete jött be), van, ahol igen, de azt masszívan folyamat és corner-case-ek tekintetében is alaposan végigrágta az architect/itsec/stb. terület, és élesedés előtt blackbox/whitebox tesztet is kapott.

A DÁP-pal nem kell ostromolni senkit, mert való igaz, hogy elvárás a DÁP-os azonosítás. Ami egyébként például a videobankban a "mutasd meg a kamerának a személyidet" kiváltására is kifejezetten hasznos: gyakorlatilag az online térben is a személyi igazolványával azonosítja magát ilyenkor az ügyfél.

- A hozzászóláshoz be kell jelentkezni

A videó azonosítás megfelelő implementációja egyébként egy iszonyat szivás, mert ugye kellene mutogatni a kártyát, meg magadat is, meg a kettőt együtt, és ugye a mobil első és hátsó kamerája nem ugyanolyan felbontású, ráadásul egy csomó időt el kell tölteni azzal hogy azt is igazold hogy a mindenféle csalások ellen hogyan védekezel. Ennek megvalósítása egy iszonyat nagy szivás, volt szerencsém hozzá. Ehhez képest a DÁP az elképesztően praktikus mert az állam csinálja meg a személyazonosítást, igy aki DÁP-pal sikeresen azonosítja magát, annak már el lehet hinni hogy ő az akinek mondja magát.

Ha ezt megnyitják a nem állami és államközeli rendszereknek, akkor végre lehet olyat csinálni hogy a különböző piactér szolgáltatásoknál mondjuk csak DÁP-pal azonosított eladók legyenek, amivel lényegében meg is fognak szűnni a mindenféle átverések és csalások.

- A hozzászóláshoz be kell jelentkezni

Nem ezt mondja, illetve nem így. Fallback kell, és erre az SMS az, ami érdemben használható, birtoklás alapú csatorna. Ha az üf. nem jut a pénzéhez (mert nincs második faktor), akkor az a baj.

Magyarázhatod, ameddig akarod, hogy mer az mnb azt mondaná, hogy nem lehet kikapcsolni a user igényére, de továbbra is ki foglak ezzel röhögni. Nem, ha az ügyfél azt mondja, hogy "értem, hogy ha kikapcsolom a fallbacket, akkor nem fogok a pénzemhez jutni, ha nem megy a netbankon keresztül a cucc, mert éppen nincs netem / nálatok le van rohadva valami, többet számít nekem a biztonság", akkor nem, nem baj. És ha van olyan processz, ami szerint igen, akkor az egy határ rakás fos, és rendbe kell tenni.

- A hozzászóláshoz be kell jelentkezni

tyuk-tojas esete. mivel nem lehet hasznalni, ezert nincs senkinek ilyen token.

A vegtelen ciklus is vegeter egyszer, csak kelloen eros hardver kell hozza!

- A hozzászóláshoz be kell jelentkezni

Szerinted banki ügyfél, vagy FB/Google/Microsoft/Yahoo/stb. fiókkal rendelkező emberből van több? Mert ez utóbbiak esetén használható a tokenes login, úgyhogy aki biztonságossá szerette volna/szeretné tenni ezeket a hozzáféréseit, az beruházott/beruházhat két yubikey tokenre (egyiket használja, a másikat ugyanúgy létrehozva rajta belépési kulcsokat elteszi tartalékba).

- A hozzászóláshoz be kell jelentkezni

Még egyszer. A DÁP meg fogja valósítani az EU-s szabályozást. Az EU-s szabályozás szerint minden állampolgárnak lehetősége kell hogy legyen egy elektronikus wallet. Ezzel tudja azonosítani magát, digitálisan alárni, és a többi. Ezt arra is lehet használni hogy a bank felé be tudj lépni. Ezt az egészet egyébként a hanyatló nyugaton néhány ország már vagy 10 éve megvalósította. Ezt az egész történetet 2026-ig meg KELL csinálni. Itthon ez a DÁP alkalmazáson keresztül lesz elérhető.

A bankoknak itthon a DÁP alapú belépést MEG KELL valósítani, de azt soha senki nem mondta hogy csak az kell hogy legyen. Ez egy lehetőség. Ha EU-s állampolgár vagy és valami perverzióból magyar banknál akarsz számlát nyitni akkor erre a jövőben simán használhatod majd a saját országod által kiadott DÁP-nak megfelelő alternatívát, ez itt a lényeg. Ha ilyened nincs, vagy nem akarod használni, akkor meg majd kapsz felhasználónév, jelszót, meg SMS-t.

- A hozzászóláshoz be kell jelentkezni

Megint ez a hülyeség, hogy nem ostromolják a bankot...miért az ügyfélnek kéne ezzel a bankot ostromolni?

Phising-resistant authentikáció kéne a netbankra (amire tuti van ügyféligény, arra legalábbis biztos, hogy ne lopják el a pénzüket), erre pedig műszakilag egy nyílt szabványú technológia a jó megoldás - egy épeszű informatikusnak legalábbis. Ha már költségekről van szó, nem lenne olcsóbb egy már kitalált megoldást használni, mint saját kútfőből ilyen push üzenetes borzalmakat csinálni?

AES helyett nem akarnak valami saját titkosítást csinálni a banki informatikus urak? Aztán meg az AES-re átállást túl drágának találnák, és még ügyféligény se lenne rá.

- A hozzászóláshoz be kell jelentkezni

Nem, a megoldás az EU Identity Wallet-tel történő azonosítás.

- A hozzászóláshoz be kell jelentkezni

És az megy hard tokennel?

Szerk.: egyébként meg nem megoldás, mert mint mások is kifejtették, cégeknek, nem EU-s állampolgároknak nem használható.

- A hozzászóláshoz be kell jelentkezni

Na, akkor rakjuk rendbe, mert van itt a keveredés. Cégeknek a DAP dokumentum aláírási funkciója nem működik, mert nem akarják hogy konkurenciát csináljon a meglévő bizalmi szolgáltatóknak.

Az EU digital identity wallet egyébként lehetőséget ad arra hogy azonosítsd magad cégként:

"Organisations can also get business wallets to prove company identity in B2B settings."

Tehát igen, cégek esetén is működni fog. Az itt lévő nem EU rezidens állampolgár Visa-val tartózkodhat az EU területén, és nagyjából az első dolog az hogy kap egy adott országbeli azonosító okmányt, mert egyébként kb. semmit nem tud anélkül intézni. Innentől meg lesz EU digital identity walletje is.

Ha pedig ő egyébként mondjuk turistaként akár számlát nyitni (ha erre egyáltalán lehetőség van), akkor kapja a jó öreg felhasználónév, jelszó, SMS kombinációt, és oldja meg a biztonságot maga, vagy használja a saját országa bankjait, és ők majd megoldják. Nem az EU feladata a külföldi állampolgárok védelme, azt oldja meg a saját országuk.

- A hozzászóláshoz be kell jelentkezni

Nem az EU feladata a külföldi állampolgárok védelme, azt oldja meg a saját országuk.

Nem is tudom, elmész külföldre, kirabolnak, ott meg azt mondják, hogy nem a mi feladatunk megvédeni, reklamálj a hazai rendőrségnél :D

- A hozzászóláshoz be kell jelentkezni

A külföldi állampolgár használhat továbbra is mobilalkalmazást ha biztonságban akar lenni, vagy pedig jól megnézi hogy milyen oldalon irja be a felhasználónév/jelszó/második faktor adatait.

- A hozzászóláshoz be kell jelentkezni

Hard token a DÁP esetén maga a mobiltelefon.

- A hozzászóláshoz be kell jelentkezni

Hurrá.

Most néztem, az MVM-nél van már DÁP-os login. És ÜK+-os is! Vajon a bankoké is ilyen lesz?

- A hozzászóláshoz be kell jelentkezni

És ÜK+-os is!

Na, így rendben van.

tr '[:lower:]' '[:upper:]' <<<locsemege

LOCSEMEGE

- A hozzászóláshoz be kell jelentkezni

A MVM-es sima KAÜ integráció, míg a Telekomnak már sikerült a walletes mókát abszorválni.

- A hozzászóláshoz be kell jelentkezni

"Phising-resistant authentikáció kéne a netbankra" - A DÁP erre nagyjából jó megoldást ad...

- A hozzászóláshoz be kell jelentkezni

Én minden banknak akivel kapcsolatban állok minden évben írok hogy szeretnék FIDO2 vagy U2F bejelentkezést a házibarkács QR-kódos appok helyett. Nincsenek illúzióim a süket fülekről amikre talál.

- A hozzászóláshoz be kell jelentkezni

Én is minden évben írok a banknak, hogy kamatmentes hitelre lenne szükségem, amit nem kell visszafizetni, de a fülüket nem mozdítják. Felelőtlenül.

- A hozzászóláshoz be kell jelentkezni

Nem a fülek süketek... Auditból kieső, egyébként mérsékelten problémás dolgokat "javító", vagy épp jogszabálykövetéshez szükséges fejlesztések az elsődlegesek, utána az ügyfelek többségét érintő funkcióbővítések... Az ügyfelek kis hányadát érintő feature request-ek meg maradnak a sor végén. És egy fido2/u2f login az nagyon a sor vége - ha csak ezt a funkciót (azonosítás/bejelentkezés) nézzük, ott a DÁP-hoz kapcsolódó kötelező fejlesztés, ami máris megelőz mindent "is"...

- A hozzászóláshoz be kell jelentkezni

Simán el tudom képzelni hogy egy ilyen fejlesztés összköltsége magasabb mint az összes ezt kérő ügyfél teljes, a banknál tartott vagyonának összessége.

- A hozzászóláshoz be kell jelentkezni

Mert a DÁP meg a saját auth mechanizmus fejlesztése biztos ingyen van/volt. Aztán ezeket hány ügyfél kérte explicit? Nyilván van tartva, hogy a netbankban levő egyes funkciókat hány ügyfél kérte?

- A hozzászóláshoz be kell jelentkezni

A DÁP-nak megfelelő alkalmazás fejlesztése konkrétan EU-s kötelezettséget fog lefedeni, ellenben amit kértek, az pár tucat nagyon technikai ember igénye.

- A hozzászóláshoz be kell jelentkezni

Na de a többi...amikor "modernizálták" a MagNet netbjankját pl.

Én annyit vettem észre, hogy divat szerint nagyobbak lettek a betűk meg a spacing, ergo kevesebb info egy képernyőn.

A tranzakció keresés sokkal bénább lett.

Na ezt is userek tömege kérte vajon?

És biztos a többi banknál is van kismillió hülyeség, amit kétlem, hogy a felhasználók kérték volna. Azokra bezzeg vót pénz!

- A hozzászóláshoz be kell jelentkezni

Az ilyen UI kinézet változtatásokat szakmailag célcsoport teszt illetve A/B teszt előzi meg, amennyiben kompetensek voltak akkor ebből esett ki. Ami érdekes lehet hogy vajon hányan bankolnak még mindig weben és hányan mobilon, sajnos ezeket az adatokat nem látjuk, de tanulságos lehet.

A bénább tranzakció keresés mögött simán lehet az hogy backend rendszert cseréltek és abban igy tudták megoldani, vagy a prio-k alapján igy tudták megoldani.

Azt kell látni hogy tetszőleges fejlesztés során van egy rakás erő (kényelem, biztonság, határidő, rendelkezésre álló erőforrások, mért igények, stb.) amelyek sokszor egymás ellen dolgoznak, és ebből kell valamilyen megoldást kitalálni.

- A hozzászóláshoz be kell jelentkezni

#define "A tranzakció keresés sokkal bénább lett", mert így nehéz kitalálni, mi az, ami szerinted problémás.

- A hozzászóláshoz be kell jelentkezni

Évekkel ezelőtt volt a váltás, már nem emlékszem, csak arra, hogy megmaradt bennem az "ehhez minek nyúltak" érzés.

Amit jelenleg hiányolok, az a preset dátumoknál az "idei év". Esetleg "előző év". Ez utóbbi hasznos lenne ha pl. a könyvelőnek el akarom küldeni a számlaforgalmamat az adóbevalláshoz.

Most minden, ami 30 napnál régebbi keresést kíván, az már "nagyon régen".

- A hozzászóláshoz be kell jelentkezni

Évekkel ezelőtt (5-6 éve talán?) volt egy nagyobb átalakítás - az stimmelhet is :-) Az "idei év / előző év" szerintem is jó ötlet - ez szerintem "csak" a felület, amit nem gondolom, hogy űrtechnológia lenne megvalósítani...

- A hozzászóláshoz be kell jelentkezni

Na, valami, amihez nem kell a fél bank személyzetét mozgósítani? :D

- A hozzászóláshoz be kell jelentkezni

Azt írtam, hogy _szerintem_ csak a felületen kell reszelni, de mivel kellően messze vagyok (már) a webes fejlesztésektől, ez csak tipp - ettől még az igén - jóváhagyás - agilisen berakni a taszkok közé, erőforrást allokálni... megcsinálni, tesztelni (funkcionális és regressziós tesztek), stb... Nagyon könnyen a Derrick&Harry blog "csak egy mezőt kell felrakni a weboldalra" sztorihoz hasonlóra tud egy ilyen egyszerű(nek tűnő) módosítás duzzadni...

- A hozzászóláshoz be kell jelentkezni

Ha ez fél óránál több programozói munkát igényel, akkor nyugodtan cseréljék AI-ra az összes programozót. Szart az is össze tud lapátolni!

- A hozzászóláshoz be kell jelentkezni

Én sem gondolom többnek, de a jó ég sem tudja, hogy a tranzakciók adataiból pl. mennyit tárol a webes frontend mögötti db, és mik azok (időben visszafelé), amik már "csak" a számlavezetőben vannak meg... Mert ott meg kell, hogy legyen, a webes felületnek meg elsődlegesen a tömeges igényeket kell gyorsan kiszolgálni - a számlavezető rendszerbe "hátra" bekérdezni meg egészen más feladat...

- A hozzászóláshoz be kell jelentkezni

Csak egy mezőt kell betenni... :-)

- A hozzászóláshoz be kell jelentkezni

Ha valakit érdekel komolyabban: https://webgate.ec.europa.eu/fpfis/wikis/pages/viewpage.action?pageId=2…

Azért az alábbi országok már szépen implementálták az eID-t: Ausztria, Belgium, Horvátország, Ciprus, Csehország, Dánia, Észtország, Franciaország, Németország, Olaszország, Litvánia, Lichtenstein, Litvánia, Luxemburg, Málta, Hollandia, Lengyelország, Portugália, Szlovákia, Szlovénia, Spanyolország, Svédország.

EU loginnál be is tudod állítani a "Link my eID" oldalon (https://webgate.ec.europa.eu/cas/reconciliation/linkEid.cgi).

- A hozzászóláshoz be kell jelentkezni

Cseheknél megy az ottani "e-személyivel", nem csak DÁP-pal, mint itt.

- A hozzászóláshoz be kell jelentkezni

...egy olyan válasz amire mi sem leltük az okokat és miérteket, hogy miért NEM. ..és szerinted mi szólt ellene?

- A hozzászóláshoz be kell jelentkezni

Ezt nem értem igy kontextus nélkül. Mi a kérdés?

- A hozzászóláshoz be kell jelentkezni

...ez ellen, mi szól: miért nem vezeti be Magyarország ezt?

Ha valakit érdekel komolyabban: https://webgate.ec.europa.eu/fpfis/wikis/pages/viewpage.action?pageId=2…