Ez mar megint mi a retek?

Az MNB a Giróval és a bankokkal együttműködve célként tűzte ki, hogy a belföldi instant átutalásokat is kezelő Azonnali Fizetési Rendszerre épülve hozzanak létre egy hazai elektronikus fizetési megoldást, ami alternatívája, illetve versenytársa is lehet a kártyás fizetésnek.

https://index.hu/gazdasag/2024/08/31/magyar-boltok-szeptember-ujitas-va…

- 7776 megtekintés

Hozzászólások

Meséljek vagy meséljek róla? Sajnos elég sokat tudok róla (bár ne tudnám!!!!!!!!!).

Röviden:

Kitalálták, hogy QR kóddal lehessen Magyarországon is fizetni. Gyakorlatilag ez lesz az AFR 2.0, amire valamelyik topicban már céloztam is diszkréten. Azonnali átutalás van a háttérben. Gyakorlatilag a nemzetközi kártyatársaságokat (VISA, Mastercard) akarják kikerülni. Okkal.

Kinek éri meg? A kereskedőnek, kártyaelfogadó helynek.

Kinek nem nyújt előnyt? A vásárlónak.

Az Innopay Zrt. fejlesztette a rendszert. Weboldaluk: https://www.innopay.hu

A qvik névről meg... Béna szerintem. Nagyon. Ráadásul a http://www.qvik.hu/ egy értékesítés alatt álló domain, ami nem tartozik se a GIRO-hoz, se az MNB-hez, se az Innopayhez.

- A hozzászóláshoz be kell jelentkezni

> Meséljek

hogyne! foleg a technikai oldala erdekel, mert gugli elso 20 tallat mind kb ugyanaz a marketing bullshit (aka sajtokozlemeny) volt.

> Kinek nem nyújt előnyt? A vásárlónak.

akkor jol sejtettem... nehez az apple paynel egyszerubbet/gyorsabbat/biztonsagosabbat alkotni mar

> egy értékesítés alatt álló domain

azt lattam en is, meg a quik.com se az ovek

- A hozzászóláshoz be kell jelentkezni

Túl sokat nem mondhatok, mert NDA-m van rá.

Ha a Telex cikket olvastad (https://telex.hu/gazdasag/2024/03/30/azonnali-fizetes-reform-utalas-kib…), akkor az elég jól leír pár háttérkörülményt. Persze van pár tévedés is a cikkben.

Ami IT szempontból izgalmasabb:

- Ez egy belföldi fizetési rendszer. Azaz elég magas követelményeknek, auditoknak kell megfelelni nemzetközi és belföldi szinten is. Ezt az MNB ellenőrzi, számon is kéri.

- A rendszer fejlesztése, kialakítása elég nehéz és összetett feladat volt. Sok szereplő, szűk határidők.

- A rendszer időkritikus. Azaz a teljes fizetési folyamatnak (ügyfél rányom a telefonján a qvikra, qr kód generálódik, beküldi, átfut a különféle rendszereken (ezt NDA miatt nem részletezem), security és fraud ellenőrzés, megjelenik az ügyél eszközén a sikeres fizetésről értesítés) pár másodperc alatt kell lefutnia. Mindig.

- A rendszer skálázhatóan lett összerakva. Azaz ahogy növekszik a felhasználói és tranzakció szám, úgy tud növekedni.

- Rendelkezésre állás szempontjából ez egy magas rendelkezésre állású rendszer. Ennek minden követelményével együtt.

- A QR kód nem egy egyszerűen hamisítható módon épül fel - nem sima link. Ugyanis deeplinkek állnak mögötte.

- NFC-vel is működik.

- A hozzászóláshoz be kell jelentkezni

NDA? Nem kötekedésként, de amúgy mi ebben a titok?

A tudomány és a hit vitája akkor eldőlt, amikor villámhárítót szereltek a templomokra.

- A hozzászóláshoz be kell jelentkezni

Tisztában vagy vele, hogy mit jelent az NDA?

- A hozzászóláshoz be kell jelentkezni

Tudom, én is írtam már alá. Jelen esetben nem értem miért kell.

A tudomány és a hit vitája akkor eldőlt, amikor villámhárítót szereltek a templomokra.

- A hozzászóláshoz be kell jelentkezni

Mert nem fogom segíteni a (black hat) hackereket, tolvajokat, kísérletező kedvű script kiddieket, hogy kompromittálják a rendszert. Aztán nálam kopogtat a TEK, az MNB meg a bankok.

- A hozzászóláshoz be kell jelentkezni

De hát nem az lenne a cél, hogy amíg nem megy élesbe, addig boldog-boldogtalan essen csak nek,i szedjék szét, minél hamarabb derüljenek ki a problémák, hogy amikor elindul már biztonságosabb legyen?

A tudomány és a hit vitája akkor eldőlt, amikor villámhárítót szereltek a templomokra.

- A hozzászóláshoz be kell jelentkezni

Ez önmagában nem releváns, ha az NDA tiltja, hogy bővebben beszéljen róla, akkor tiltja, nincs választása, ha magának nem akar rosszat.

- A hozzászóláshoz be kell jelentkezni

Elfogadom.

A tudomány és a hit vitája akkor eldőlt, amikor villámhárítót szereltek a templomokra.

- A hozzászóláshoz be kell jelentkezni

Security through obscurity versus Secure by design

Még a Big-endian kontra Little-endian vita is előbb fog véget érni mint ez! :)

"A tudomány és a hit vitája akkor eldőlt, amikor villámhárítót szereltek a templomokra."

De végül mégis III. György királynak lett igaza nem Benjamin Franklin-nak :)

- A hozzászóláshoz be kell jelentkezni

Miben volt igaza III. Györgynek? Látom a szmájlit, de akkor sem értem.

Még nincs aláírásom.

- A hozzászóláshoz be kell jelentkezni

Egy történelemkönyvekbe is bekerült tudományos vita volt anno Benjamin Franklin és a britet között. Franklin az tű-végű villámhárítót tartotta hatékonyabbnak. A Britek kezdetben nem tudtak dönteni és III. György királyra bízták a döntést, aki a gömb-villámhárító mellett döntött. Ezt sokáig a brit vogonság egyik tünetének tekintették, szemben az amerikai progresszióval, ahol Franklin tisztán tudományos alapon döntött a tűhegyes villámhárító mellett. Azt is vélelmezték, hogy III. György csak az amerikaiakkal való ellenszenv miatt döntött a másik megoldás mellett, és nem voltak valós tudományos érvei. Az 1980-as években kiderült, hogy mégis III. György királynak volt igaza, egyébként a különbség nagyon kicsi, de azért hatékonyabb a brit gömb-végű villámhárító.

Angliában járva ami napig lehet látni ezeket a villámhárítókat.

https://www.nytimes.com/1983/06/14/science/lightning-rods-franklin-had-…

- A hozzászóláshoz be kell jelentkezni

Bizonyos esetekben egyetértenék veled. Mondjuk egy OpenSSL-nél, egy Libreoffice-nál, nyílt forrású szoftvereknél ez teljesen természetes.

Viszont ez nem open source szoftver, hanem egy rendszer. Továbbá ezt azért többen tesztelték. Nyilván lehet kérdéseket feltenni, hogy vajon kik tesztelték, ők milyen kompetenciával bírtak, milyen teszteken ment át / nem ment át a rendszer, mikoriak a legutolsó tesztek, volt-e pentest, volt-e vulnerability teszt, volt-e DDOS teszt stb. Csak ezekre nem fogsz választ kapni.

Én azt gondolom, hogy az első időkben úgyis rákattannak az érdeklődők - akár haszonszerzési céllal is. Aztán majd kiderülnek a gyerekbetegségek - mert tudjuk, hogy minden rendszernek van gyerekbetegsége. Ezeket majd idővel foltozzák. Remélhetőleg.

Egy Visa-t, Mastercard-ot se tudsz csak úgy tesztelni. Továbbá mondjuk a NAV kockázatértékelő rendszerét se tudod tesztelni, mint földi halandó.

- A hozzászóláshoz be kell jelentkezni

Bitcoin kód szinten átlátható, ami láthatóan inkább használ a biztonságnak mint árt. Itt a kritikus méret nincs meg országon belül.

- A hozzászóláshoz be kell jelentkezni

Itt a kritikus méret nincs meg országon belül.

Kifejtenéd kérlek, hogy itt mire gondolsz?

Gondolom te is ismered a következő alapelveket:

- A támadó mindig előnyben van. Mindig.

- Feleslegesen nem nyitunk / hagyunk nyitva ajtókat.

- A hozzászóláshoz be kell jelentkezni

Hiába nyílt a forráskód ha azok akik értelmezni tudják némi túlzással alig vannak többen mint akik fejlesztették. Kicsi az ország. Nagy díjak kellenének motivációként, hogy globálisan fel lehessen kelteni az érdeklődést bug és sebezhetőség-vadászatra.

- A hozzászóláshoz be kell jelentkezni

Így már értelek, köszönöm.

A világ elég nemzetközi 2024-ben. Semmiből nem tart információt gyűjteni tetszőleges nyelven. Ha meg mondjuk valamelyik kínai / orosz / whatever (black hat) hacker unatkozik, akkor simán rákattanhat akár erre a qvikra is. A kísérletező rosszfiúk úgyis rákattannak. Csak ne lepődjenek meg, ha nem feltétlen jön be a számításuk.

Kíváncsi leszek, hogy mikor jön ki az első sebezhetőséget kereső MI bárki számára elérhetően. Na, akkor lesz (félig) vége a világnak.

- A hozzászóláshoz be kell jelentkezni

Ha lesz majd sebezhetőséget kereső MI, akkor majd a fejlesztési folyamat végén lesz olyan, hogy MI teszt. Ha azon is átment csak akkor jön majd a release. Itt nem látok armageddont.

- A hozzászóláshoz be kell jelentkezni

Ha mondjuk magyar kommenteket írnának, az talán sokak kedvét elvenné a szétszedéstől. A mostani fordítási lehetőségek létezésétől függetlenül.

Még nincs aláírásom.

- A hozzászóláshoz be kell jelentkezni

De hát nem az lenne a cél, hogy amíg nem megy élesbe, addig boldog-boldogtalan essen csak nek,i szedjék szét, minél hamarabb derüljenek ki a problémák, hogy amikor elindul már biztonságosabb legyen?

Osszekevered az open-source / hasonlo mentalitasu projecteket es az enterprise / security through obscurity projecteket.

Csak egy masik peldat emlitek: Blizzard account jelszavak soha nem voltak case sensitive-ek, csak ezt nem vertek nagy dobra.

https://us.forums.blizzard.com/en/wow/t/passwords-are-no-longer-case-se…

- A hozzászóláshoz be kell jelentkezni

Csak egy masik peldat emlitek: Blizzard account jelszavak soha nem voltak case sensitive-ek, csak ezt nem vertek nagy dobra.

Mondok másik példát, anno a magyarorszag.hu felhasználóneve tartalmazhatott magyar ékezetet, a jelszó viszont nem - valószínűleg így fogalmazták meg az igényt, amiből az a szó szerinti implementáció keletkezett, hogy a jelszóban lehetett bármilyen ékezet, kivéve a magyar nyelv ékezetei. :D

- A hozzászóláshoz be kell jelentkezni

Harmadik példa: anno a Citibank netbanki felületén a jelszóban(!) nem volt megkülönböztetve a kis- és nagybetű... (És ezt írásba is adták, amikor rákérdeztem...)

- A hozzászóláshoz be kell jelentkezni

Hogyan lesz beszedve a rendszer üzemeltetéséért járó pénz? (nem igazán a titkok érdekelnek)

- A hozzászóláshoz be kell jelentkezni

Kicsit visszakérdezek:

- A GIRO miből működik?

- Az OBA miből működik?

- A hozzászóláshoz be kell jelentkezni

Ott a bankok a fizető felek és a költség terítve van, de itt ez egy konkrét rendszer amit valószínűleg csak a szereplőkre tudnak terhelni, másrészről közel sem akkora tranzakció számról beszélünk, ha ez beválik.

- A hozzászóláshoz be kell jelentkezni

Egy kártyás fizetési rendszernél ugyanúgy szereplők a bankok, a GIRO, az MNB.

Nagyon sok kártyás tranzakció van - nem tudom, hogy erről elérhető-e publikus MNB kimutatás. Ha csak mindegyikből 1 Ft-ot kapnék 1 évig, akkor már saját szigetem lenne. ?

- A hozzászóláshoz be kell jelentkezni

Szerintem nem értetted meg amit írtam? Mi köze az MNB-nek egy kártyás tranzakcióhoz?

- A hozzászóláshoz be kell jelentkezni

Egyrészt az MNB felügyeli a pénzintézeteket, akik kapcsolatban vannak a kártyatársaságokkal.

Másrészt a régi PSZAF beolvadt / bekebelezte az MNB, tehát fogyasztóvédelmileg is illetékes az MNB.

Leegyszerűsítve: Ami pénzzel kapcsolatos, ahhoz mind köze van az MNB-nek.

- A hozzászóláshoz be kell jelentkezni

_tranzakcióról_ beszéltünk

- A hozzászóláshoz be kell jelentkezni

NFC-vel is működik.

Ez érdekelne, hogy fog egy ApplePay/GarminPay/Whatever karóra fizetés működni a qvik-el? Ha jól sejtem itt az az elvárás, hogy a jóember váltson át a banki appra a telefonon is ugye?

- A hozzászóláshoz be kell jelentkezni

Ja, ezen már én is filóztam...

A tudomány és a hit vitája akkor eldőlt, amikor villámhárítót szereltek a templomokra.

- A hozzászóláshoz be kell jelentkezni

- A hozzászóláshoz be kell jelentkezni

Nem értem a hintet, hogy fogja ezt csinálni úgy NFC-vel, hogy nem kapja meg az üzenetet?

- A hozzászóláshoz be kell jelentkezni

NFC-n egy linket kap az azonnalifizetes.hu-ra, amit automatikusan az ahhoz beregisztrált alkalmazással nyit meg. Ha több is van, akkor megkérdezi melyiket indítsa el.

BKK BudapestGO app ugyanígy működik, amikor érvényesíted a jegyed NFC-vel, egy go.bkk.hu linket nyit meg az alkalmazással.

- A hozzászóláshoz be kell jelentkezni

De mi fogja felprogramozni az okosóra NFC-jét? Ill. mitől jelenik meg rajta a qrkód?

A tudomány és a hit vitája akkor eldőlt, amikor villámhárítót szereltek a templomokra.

- A hozzászóláshoz be kell jelentkezni

Sehogy, meg se akarják kísérelni a kártyás NFC fizetést, nem óráról a telefonról beszélt.

Ergo ez egy olyan rendszer ahol a kliens azonosítása a telefonon futó alkalmazáshoz van kötve. Ez sejthető volt. Ez a offline boltokban szerintem lassítani fog, meglátjuk.

Az online bolt lesz itt a kérdés, mivel annak százalékban mérhető előnye fog keletkezni ebből. Itt máshol kezdődnek majd a gondok. :) Melyik számláról fizessek kérdés vicces lesz, előre érzem. Majd meglássuk.

- A hozzászóláshoz be kell jelentkezni

Azért az online QR fizetés elég kényelmes mostanában pl simple-el.

Simple kinyitás, QR olvasás, ujjlenyomat, kész. Nincs kártaszám, nincs bejelentkezés stb.

- A hozzászóláshoz be kell jelentkezni

Azért az online QR fizetés elég kényelmes mostanában pl simple-el.

azért a gpay még kényelmesebb ;)

- A hozzászóláshoz be kell jelentkezni

Az is jó, csak én még véletlenül sem vagyok google fiókba belépve normál böngészés közben, tehát akkor sem amikor épp vásárolok valamit a neten.

- A hozzászóláshoz be kell jelentkezni

Simple kinyitás, QR olvasás, ujjlenyomat, kész. Nincs kártaszám, nincs bejelentkezés stb.

Csak tranzakciós díj van... :D

- A hozzászóláshoz be kell jelentkezni

Nincs.

- A hozzászóláshoz be kell jelentkezni

Hogyne lenne, maximum nem te fizeted meg vagy nem tételesen fizeted meg, hanem átalányban... de az államkasszába csak belekerül több száz milliárd forint. :)

Egy ideje nem követem a Simple dolgait, de ez nem kártyatranzakció lesz végül?

- A hozzászóláshoz be kell jelentkezni

Nem, azonnali átutalás.

A tudomány és a hit vitája akkor eldőlt, amikor villámhárítót szereltek a templomokra.

- A hozzászóláshoz be kell jelentkezni

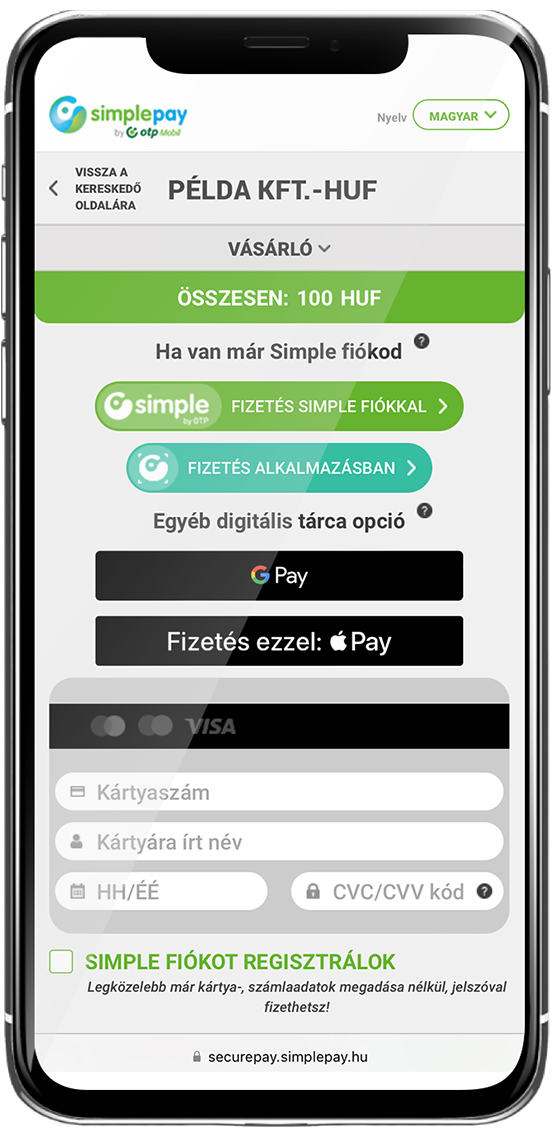

A Simple ÁSZF szerint ez a kettő féle van:

1, QR kódos bankkártyás fizetés a Simple Applikációban

2, QR kódos átutalásos fizetés OTP Mobilbankból

Az első a Simple rendszerén belüli kutyaközönséges kártyás tranzakció lesz, a második pedig az OTP rendszerén keresztüli kutyaközönséges átutalás. Ha kártyás fizetés, akkor átalányban éves 500 forint megy az állam felé. Ha átutalás, akkor törvényileg a banknak be kell utána fizetnie a tranzakciós illetéket, annyi a könnyítés, hogy 20000 forint alatt illetékmentes lett az átutalás meg-nem-mondom-mikortól, de ezen felül vagy szétteríti azt az ügyfélkörén vagy beszedi az adott ügyféltől. Egyelőre nincs a tranzakciós illeték törvényben erre kivétel, hogy Simple alkalmazásból indított tranzakcióval QR kóddal nem kell tranzakciós illetéket fizetni.

- A hozzászóláshoz be kell jelentkezni

Maradjunk annyiban, hogy annyit vontak le eddig mindig a számlámról, amennyit simple-el fizettem a boltnak. Sosem volt extra levonás. Innentől nem érdekel, hogy ki honnan és mit fizet még, nekem annyiba került, mintha besétáltam volna a boltba és a kezébe adtam volna a pénztárosnak az összeget.

Ha a boltnak van plusz költsége ezután, pont ugyanúgy ahogy gpay után is van költsége. Hogy ezt minden vásárlója között szétosztja-e, az teljesen mindegy az én szempontomból amikor simple-el fizetek.

- A hozzászóláshoz be kell jelentkezni

Innentől nem érdekel, hogy ki honnan és mit fizet még,

Na igen, de akkor ha ennyire közönyös vagy és nem érted miért kommentelsz?

- A hozzászóláshoz be kell jelentkezni

Ha a többit is elolvastad, akkor miért nem értelmezed?

Ha próbáltad értelmezni, akkor fejtsd ki nyugodtan miért rosszabb nekem a simple, mint a gpay. (merthogy onnan indult a diskurzus)

- A hozzászóláshoz be kell jelentkezni

Előbb utóbb fizeted a tranzakciós díjat, ha máshol nem a termék árában. A kereskedő, meg nem a saját maga ellensége.

- A hozzászóláshoz be kell jelentkezni

Akkor még egyszer, hátha: Mi köze ennek a gpay vs simple kérdéskörhöz?

Mind a kettőért fizet a kereskedő, tehát beleépiti az árba. Ahogy a bankkártya elfogadás költségét is beleépiti, mégsem olcsóbb a kp-s fizetés sem. (aminek szintén van kezelési költsége, amit szintén mindenki fizet)

- A hozzászóláshoz be kell jelentkezni

- A hozzászóláshoz be kell jelentkezni

Tehát zéró gondolatod van a témában, amiről a szál szól.

- A hozzászóláshoz be kell jelentkezni

De, az a gondolatom, hogy nem érted, hogy nem téged fognak motiválni, hogy használd, hanem a kereskedőt. Téged meg (látszólag) az érdekel csak ami a felszínen van. (hogy értsd még egyszer, nem vagyok nagy támogatója ennek a rendszernek de én örülök a versenynek. Az egyértelműen látszik, hogy ez biztosan nem tud teljes alternatívát kínálni, de ahogy a kormány eltorzította a hazai pénzügyi rendszert, nincs kétségem, hogy ehhez is hozzá fog nyúlni, ezért várható, hogy erre fog leejteni az a bizonyos pálya)

- A hozzászóláshoz be kell jelentkezni

- A hozzászóláshoz be kell jelentkezni

a szokásos ignorant hozzáállást mutatod be.

- A hozzászóláshoz be kell jelentkezni

Szerintem NFC vagy QR vagy email vagy ...., mindegyik esetén egy link megy át a telefonra pl.: bank://tutibank?b56ac43

Aztán a "bank://"-hoz rendelt alkalmazás majd kezd vele valamit.

- A hozzászóláshoz be kell jelentkezni

Óra nem olvas NFC-t ilyenkor, kártyaként viselkedik, és itt össze lett kavarva (bocs én voltam) a kettőt. De itt a mobil esetén is az a gond, hogy értem én hogy a legtöbb embernek 1 banki alkalmazása van, egy számlával...

- A hozzászóláshoz be kell jelentkezni

Miért, az Apple Pay/Google Wallet is tartalmazhat több kártyát, és ott is ki tudod választani valahogy, melyikkel fizetsz. Itt is ugyanez van, majd kiválaszthatod melyik alkalmazással, illetve azon belül melyik számláról fizetsz. Ha jól van megcsinálva, alapértelmezettet is beállíthatsz.

- A hozzászóláshoz be kell jelentkezni

Én annyit mondok meglátjuk. Semmi konkrét lehúzást nem írtam.

- A hozzászóláshoz be kell jelentkezni

Bocs félreértettelek. Szóval igen, itt pont ez lesz az achilles pont

- A hozzászóláshoz be kell jelentkezni

Ha jól értem miről van szó, Kínában a hasonló rendszer a WeChat része - fészbuk viszont nincsen. Regisztrálsz egy WeChat fiókot, hozzárendeled a bankszámládat. Itt a Mastercard és a Facebook plusz még a whatever tudják, hogy ki vagy és mit ettél tegnap, ott a WeChat. Ennyi.

- A hozzászóláshoz be kell jelentkezni

Kínában (ha még nem voltál) van több ilyen (ha esetleg mész akkor Alipay a kulcsszó ami neked segíteni fog). Pontosan egyre van. Követni az állampolgárok pénzmozgását. Egyébként ez teljesen más 1milliárd vs 9millió emberrel.

- A hozzászóláshoz be kell jelentkezni

Miben más?

- A hozzászóláshoz be kell jelentkezni

:)

- A hozzászóláshoz be kell jelentkezni

Akkor elárulom neked, mert látom jobban tudod.

Ha összedobod a Mastercard, Google, Visa, Applepay stb. felhasználóit nagyjából kijön az az egymilliárd ezen az oldalon is. A különbség nem a darabszámban van, hanem a hitben, hogy a liberális demokráciában a magántőke által összegyűjtött magántermészetű adatokat nem tudja az állam a saját céljaira felhasználni, míg Kínában mindenki tudja, hogy de igen. Nekik nincs szükségük efféle hitbizalomra, röhögnek is rajtunk, hogy mi aztán mire megyünk vele?

- A hozzászóláshoz be kell jelentkezni

Nem érted, hogy minden rendszernek vannak üzemeltetési költségei. Ez fajlagosan nagyobb.

A kínai kérdéssel szemben pedig azt hiszem, soha nem próbáltad :)

- A hozzászóláshoz be kell jelentkezni

Mit nem próbáltam?

- A hozzászóláshoz be kell jelentkezni

> - A rendszer skálázhatóan lett összerakva. Azaz ahogy növekszik a felhasználói és tranzakció szám, úgy tud növekedni.

> - Rendelkezésre állás szempontjából ez egy magas rendelkezésre állású rendszer. Ennek minden követelményével együtt.

Nem a tudásodat kérdőjelezem meg, de ezt sokan mondták már itthon sok rendszerre, és majdnem mindig elbukták a nyitónapot. Mennyire teszteltétek a hirtelen peak terheléseket?

- A hozzászóláshoz be kell jelentkezni

Hála istennek nekem nem sok közöm volt a teszteléshez. Bár itt-ott belefolytam a folyamatokba.

Tippem alapján az első időszakban nem lesz nagy terhelés. Azt se tudják az emberek, hogy hogyan kellene ezt használni. Ha mégis tévednék, akkor nem az én problémám lesz már megoldani. ?

- A hozzászóláshoz be kell jelentkezni

> az első időszakban nem lesz nagy terhelés

Famous last words :D

Bocs, tényleg nem rajtad élcelődök. Csak iszonyúan cinikus vagyok már mindennel ami itthon elkészül. Amúgy igen, ha lassan vezetik be, nem egyszerre válik elérhetővé, akkor valamelyest kontrollálható a terhelésnövekedés.

- A hozzászóláshoz be kell jelentkezni

Én is cinikus vagyok azzal, ami itthon készül. Nem véletlenül nem az én problémám lesz már, ha bármi gubanc lenne. ? (sorok között olvasók előnyben)

- A hozzászóláshoz be kell jelentkezni

Anno az IG2, később az AFR se omlott össze, azért a GIRO / MNB projektek elég komoly tesztelésen mentek / mennek át, legalábbis nekem eddig ilyen tapasztalataim voltak.

- A hozzászóláshoz be kell jelentkezni

Azért nem omlott össze, mert nem indult el időben és egyes bankok évekig felmentést kaptak...

- A hozzászóláshoz be kell jelentkezni

Én komolyabb csúszásra nem emlékszem se az IG2, se az AFR kapcsán, arra meg végképp nem, hogy kereskedelmi bankok felmentést kaptak volna.

- A hozzászóláshoz be kell jelentkezni

Hátttöööööö... De ne hívjuk felmentésnek, mert valóban meg kellett ugrania mindenkinek az elvárt paramétereket, csak volt olyan, ahol nem sikerült ezt időben... De mintha 2019 június helyett 2020 március lett volna az AFR indulása...

- A hozzászóláshoz be kell jelentkezni

Ez a csúszás nem volt meg a fejemben az AFR-ről, szóval köszi a helyesbítést.

*mondjuk most így rákeresve, maga az AFR készen volt (nekem ez rémlett), inkább a bankok miatt csúszott meg

- A hozzászóláshoz be kell jelentkezni

Szia!

Abban tudnál segíteni, hogy ha mi a számláinkra szeretnénk rányomtatni a QR kódot, hogy azt akár QVIKkel ki tudják egyenlíteni, akkor a QR kód tartalmát mi alapján tudnánk összeállítani? Illetve hogy juthatunk hozzá a QR kódokhoz?

Kit, melyik céget kell felkeresnünk, ... hogyan tovább? (Még nem ismerem teljesen ezt így lehet, hogy helytelenül kérdezek.)

Köszönöm!

- A hozzászóláshoz be kell jelentkezni

A raffi-nál még nem lehet ilyen qr kódot csinálni. Az OTP meg szokás szerint nem válaszolt.

- A hozzászóláshoz be kell jelentkezni

Egy minta van az MTI fotón.

{kind=link}

https://azonnalifizetes.hu/HCT/3/1//Five%20District%20Burgers%20Korl%C3…

Megnyitja az OTP appot + csudi, ha kiszedem az url-ben a Five-ból az i betűt megnyitja az OTP appot de mostmár Fve-nak fizetek. (Ennek nem biztos, hogy amúgy így kellene működni :))

Amúgy egyáltalán valahol lehet ezt használni élesben? :)

- A hozzászóláshoz be kell jelentkezni

Fordulj a bankodhoz vagy az Innopayhez (https://www.innopay.hu/hu/kapcsolat). Útba fognak tudni igazítani.

Emlékeim szerint ez a számlára nyomtatás még nem működik csak úgy. Ugyanis ehhez batch QR kell - eleve hosszabb a lejárati ideje a kódnak. Ami meg később fog csak működni.

- A hozzászóláshoz be kell jelentkezni

Erre pont jo lenne az AFR 1.0-ban levő QR kód, mert ahhoz elég lenne egyedi számlakép. A billingo meg is csinálta:

https://fintechzone.hu/azonnali-fizetesi-qr-kod-a-billingo-szamlakon/

De a banki appok nem támogatjak ezt. :(

- A hozzászóláshoz be kell jelentkezni

Az a lényeg, hogy hosszú legyen a lejárati ideje (pár hónap) és a banki appok támogassák. Ez utóbbi a legfontosabb.

- A hozzászóláshoz be kell jelentkezni

> hosszú legyen a lejárati ideje (pár hónap)

vs. Azonnali Fizetesi Rendszer ;)

- A hozzászóláshoz be kell jelentkezni

Nincs ellentmondás: A QR-kód hosszú ideig felhasználható kuvikos (a rendszer belsejében AFR-es) utalás indítására. Ez már majdnem olyan, mint a postai készpénzátutalási megbízásra nyomtatott QR-kód, amit a Díjnet-es alkalmazásból néhány kattintással ki lehet akármikor is fizetni...

- A hozzászóláshoz be kell jelentkezni

Ezt tudja az enyém is, az meg hogy elsőnek csinálta meg kicsit szúsztatás. De ez nem a qvik. A qvikba még nincs megoldva a számlára nyomtatott qr-kód. És igen, 30 napos lejárata lesz.

- A hozzászóláshoz be kell jelentkezni

Itt az 5. oldalon a 3. pontban olvasható: Pl.: Számlás fizetés esetén kinyomtatja a számlára a QR-kódot.

- A hozzászóláshoz be kell jelentkezni

Ebben igazad van, ma már olyan óriások is, mint az Apple eltolják ezt a fizetési rendszert, lásd a legutóbbi téves, tömeges pénzlevonási botrány. Azt a szintet meg az MNB, meg a Zorbán, Mészáros cége/érdekeltsége/alalalalvállalkozója se tudja alulmúlni.

A Kvik név teljesen jó, olyan lesz, mint a Nestquik, ha valami balul sül el, ráfogják a nyuszira.

“Windows 95/98: 32 bit extension and a graphical shell for a 16 bit patch to an 8 bit operating system originally coded for a 4 bit microprocessor, written by a 2 bit company that can't stand 1 bit of competition.”

- A hozzászóláshoz be kell jelentkezni

> mint a Nestquik, ha valami balul sül el, ráfogják a nyuszira.

:DD

(~10 év elötti tv reklám szövege volt)

"antiegalitarian, antiliberal, antidemocratic, and antipopular"

- A hozzászóláshoz be kell jelentkezni

Legalább húsz lesz az (találtam 2003-as cikket, ami már ezzel ekézi a nesquicket, és nem is emiatt), de ne érezd magad öregnek :-D

- A hozzászóláshoz be kell jelentkezni

90-ben volt a reklam szoval jo lesz az 35-nek is lassan :D

- A hozzászóláshoz be kell jelentkezni

Ezt nem találtam meg 1 perc alatt, de gyanús volt, hogy kevés lesz :-D

- A hozzászóláshoz be kell jelentkezni

1990 Igyál még egy pohárral és fogd rá a Nyuszira

- A hozzászóláshoz be kell jelentkezni

Éééés a háttérben mindenki étkezőszekrénye, sírok :D

- A hozzászóláshoz be kell jelentkezni

Volt egy ilyen paródiája a Horn kormány idején, hogy "igyál még egyet és fogd rá a Gyuszira"

- A hozzászóláshoz be kell jelentkezni

Az nem baj, ha a nemzetközi kártyatársaságokat kikerülik. Azt már sok mindenki kikerüli, Revolut, Paypal, Remitly, meg egy csomó másik rendszer, közöttük a giftcard-os ügyeskedések is.

A gond inkább az, hogy ha az MNB keze van benne, akkor vagy valami disznó súlyos kezelési költséggel, kamattal húzzák le a felhasználót, vagy az egész technikai kivitelezése lesz egy olyan mérhetetlen belfütykösség, hogy mindenki facepalm-ba temetkezik.

“Windows 95/98: 32 bit extension and a graphical shell for a 16 bit patch to an 8 bit operating system originally coded for a 4 bit microprocessor, written by a 2 bit company that can't stand 1 bit of competition.”

- A hozzászóláshoz be kell jelentkezni

Se a Revolut se a Paypal nem kerüli ki őket, vagy legalábbis, nem minden esetben. Nyilván az appon belüli fizetés nem megy át a kártyatársaságokon, de kifelé azért még mindig egy MC/VISA kártyával fizetsz. Itt gyakorlatilag azért egy másik szint valósul meg, ahol több különböző szolgáltató esetén is kikerülik őket.

Alapvetően szerintem a kártyatársaságok meg a bankok nem gonoszak, csak hát ők is for-profit dolgok. Viszont nekem azért ez mindig egy piros zászló, hogy vajon milyen sumákolás van a háttérben, ami miatt teljesen ki akarják kerülni a kártyatársaságok sokszor elég szigorú szabályozásait.

Egyébként itthon nem tudsz semmit pénzzel csinálni, amibe az MNB keze nincs benne, tekintve hogy ő látja el itthon a bankszektor pénzügyi szakmai felügyeletét. Ha már felügyelőként mindenképp benne kell lenni, jobb minél jobban bevonni őket, mert akkor nem csak büntetnek, hanem - mivel érdekük fűződik onnantól hozzá - esetleg segítenek is az implementációban.

- A hozzászóláshoz be kell jelentkezni

"..Egyébként itthon nem tudsz semmit pénzzel csinálni, amibe az MNB keze nincs benne,.."

- Wise, Revolut.

"Nem akkor van baj amikor nincs baj, hanem amikor van!"

Népi bölcsesség

- A hozzászóláshoz be kell jelentkezni

Elmeséled, miért nincs már a Revolutnak magyar bankszámlája, amire lehet utalni? Mert a legjobb tippem az, hogy az MNB szerette volna őket felügyelni, hiszen be akartak lépni a banki piacra. Tippre a Wise-nél is ez a helyzet.

Nem Magyarország-specifikus ez. Ha bármilyen banki jellegű szolgáltatást akarsz indítani hivatalosan egy országban, az adott ország nemzeti bankjával mindenképpen dealelni kell. Ők látják el ennek a területnek a szakmai felügyeletét.

Az egy másik mondat, hogy van egy interneten elérhető szolgáltatás, amit bárhonnan tudsz használni, és teszem fel Kukutyinban, Dél-Mongóliában van hostolva (ugye a Revolutnak egy litván bank adja a pénzügyi hátteret). Akkor a felügyeletét egyrészt a mongol nemzeti bank látja el (jól-rosszul, ezt most ne boncolgassuk) de cserébe bármilyen nem-Mongóliai banki garancia nem lesz érvényes arra a szolgáltatásra. Aztán, hogy a mongol banknak van-e bármilyen garanciája, az már kockán fordul ki.

Még egyszer: ha itthon, Magyarországon akarsz bármit csinálni pénzzel, akkor be kell vonnod az MNB-t. Ez egyszerűen egy nemzetközi szabály, és lehetsz te Elon Musk is, a nemzetköz pénzügyi szabályozásokkel nincs értelme harcolni, mert fénysebességgel kapcsolnak le.

- A hozzászóláshoz be kell jelentkezni

Mivel EU-s bank már a Revo, a litván betétbiztosítás véd. Ugyanolyan EUR 100k, mint itthon, ez EU-s előírás. Harcolni senki se harcol, de ha a hazai bankok (és persze a működési környezetük) nem lenne olyan amilyen, akkor lehet kevésbé pörögnének rá a Revolutra.

- A hozzászóláshoz be kell jelentkezni

Ja, és majd a litvánok úgy járnak mint az Izlandiak.

A revo pár 10-20millió ügyfelét a helyi bankokon túl hogyan biztosítaná a 3m-s litvánia Betétbiztosítási rendszere?

(Én is használom a revolutot, de egy litván betétbiztosítástól nem esek hasra).

Jalos

- A hozzászóláshoz be kell jelentkezni

Ha jól értem az egészet, ennek kb. az a lényege, hogy az átutalásra kitaláltak egy ilyen qr kódos dolgot, amit mindenkinek implementálnia kell, kb? Tehát semmi nagyon "új" dolog nincs benne, csak amik eddig is voltak dolgok, összeraktál egy csomagba, meg raktak rá egy kis securityt.

- A hozzászóláshoz be kell jelentkezni

Költségekről lehet tudni valamit?

- A hozzászóláshoz be kell jelentkezni

Idézet az Index cikkéből: "A qvik esetében a bankok nem számolhatnak fel semmilyen díjat a fizetéseknél, valamint mentesek a tranzakciós illetéktől is, amely a kártyás fizetésekkel szemben előnyt jelent. "

Szerintem erről még lehoznak valami sajtóközleményt, tájékoztatót. Mert a cikk alapján azt gondolom, hogy a fizető ügyfélnek ingyenes. Csak nem derül ki, hogy ez mennyibe kerül a többi szereplőnek (fizető bank, elfogadó bank, kereskedő, sub aggregátor stb.).

- A hozzászóláshoz be kell jelentkezni

Mivel a háttérbe utalás van, gondolom a kereskedőnek semmibe nem fog kerülni?!

- A hozzászóláshoz be kell jelentkezni

A kereskedő most is fizet. Van csatlakozási díj, havi díj, forgalom utáni díj, bankközi jutalék stb. Lásd például: https://simplepay.hu/telefonos_pos/

Ebben az új rendszerben - elvileg - a kereskedő nyeri a legtöbbet. Csökkennek a díjai. Aztán az élet majd eldönti, hogy ezek mennyivel csökkennek - sok múlik a szereplők mohóságán.

- A hozzászóláshoz be kell jelentkezni

megvarjak mig elterjed aztan kiterjesztik ra a tranzakcios illeket meg poenbol meg valami kulonadot is rabasznak

- A hozzászóláshoz be kell jelentkezni

Nem! A kereskedőt tokeneket vásárolnak csomagban. Egy token egy ingyenes banki utalás. Biztonságosabb a kártyás fizetésnél és olcsóbb. Kínában már ez működik 10+ éve. Ott kimaradt a bankkártyás korszak. Szóval bőven le van már tesztelve. Erlang fejlesztőknek jó munka volt ez az utóbbi időben.

- A hozzászóláshoz be kell jelentkezni

"valami kulonadot is rabasznak": helyesen "kényelmi díjat", lásd SMS parkolás.

- A hozzászóláshoz be kell jelentkezni

Amiket írsz azok a bankkártya elfogadáshoz kapcsolódó díjak. Vagy szerinted ugyanezek megjelennek majd a qviknél is? (még ha most nem is, csak később)

- A hozzászóláshoz be kell jelentkezni

Tuti, hogy ezek a díjak - ha nem is ezzel a névvel és mértékkel, de meg fognak jelenni a qviknél is. Csak sokkal egyszerűbb díjstruktúrában. Tippem alapján.

Képzelj el mondjuk egy MOL-t. Van mondjuk 5000 terminálja. Kifizet érte a banknak mondjuk 300 millió Ft-t havonta a különféle terminál- és tranzakciós díjakból. Ha ehelyett fizet csak 200-t, akkor az már havi 100 millió Ft nyereség a kereskedőnek.

Mielőtt valaki belekötne: ezek csak exhas bemondott számok, összegek részemről.

- A hozzászóláshoz be kell jelentkezni

Kitalálták, hogy QR kóddal lehessen Magyarországon is fizetni

Azért szerintem ez nem így indult, hiszen a QR kóddal nem lehet fizetni, az csak a fizetési folyamat része. Az 1.0-ban az volt a gondolat, ha már baromi gyorsan lehet átutalni, akkor ezt megtehetném a sarki zöldségesnél vagy fodrásznál is, hiszen azonnal megkapja az értesítést, ha átutaltam a pénzt. De a bankszámlaszám baromi hosszú, a banki app-ba macera beírni. Az MNB ki is jött a megoldással, egy szabvány QR kód, ami szöveges formátum tartalmazza az átutaláshoz szükséges infókat. Egy ilyen QR kódot ki is lehet nyomtatni, a pultba kitenni. A vevő beolvassa az app-ba, kitöltődnek az adatok, ránéz hogy jó-e a fizetendő összeg,... elküldi, az eladónál cseng a telefon, mindenki boldog.

A bankok viszont ezt nem akarták implementálni a banki app-okba, mondván ebben nincs semmilyen hitelesítés, x faktor, meg egyébként is...

Erre most jól megkavarták és a faék egyszerű rendszerből csináltak egy sok szereplő valamit, amihez megkerülhetetlen szereplők lesznek a bankok.

- A hozzászóláshoz be kell jelentkezni

Ohh, csak nem benne voltál még az 1.0-ás verzióban?

Nyilván nem akartam visszamenni az őskorig, hogy mikkel próbálkoztak. Csak röviden válaszoltam.

- A hozzászóláshoz be kell jelentkezni

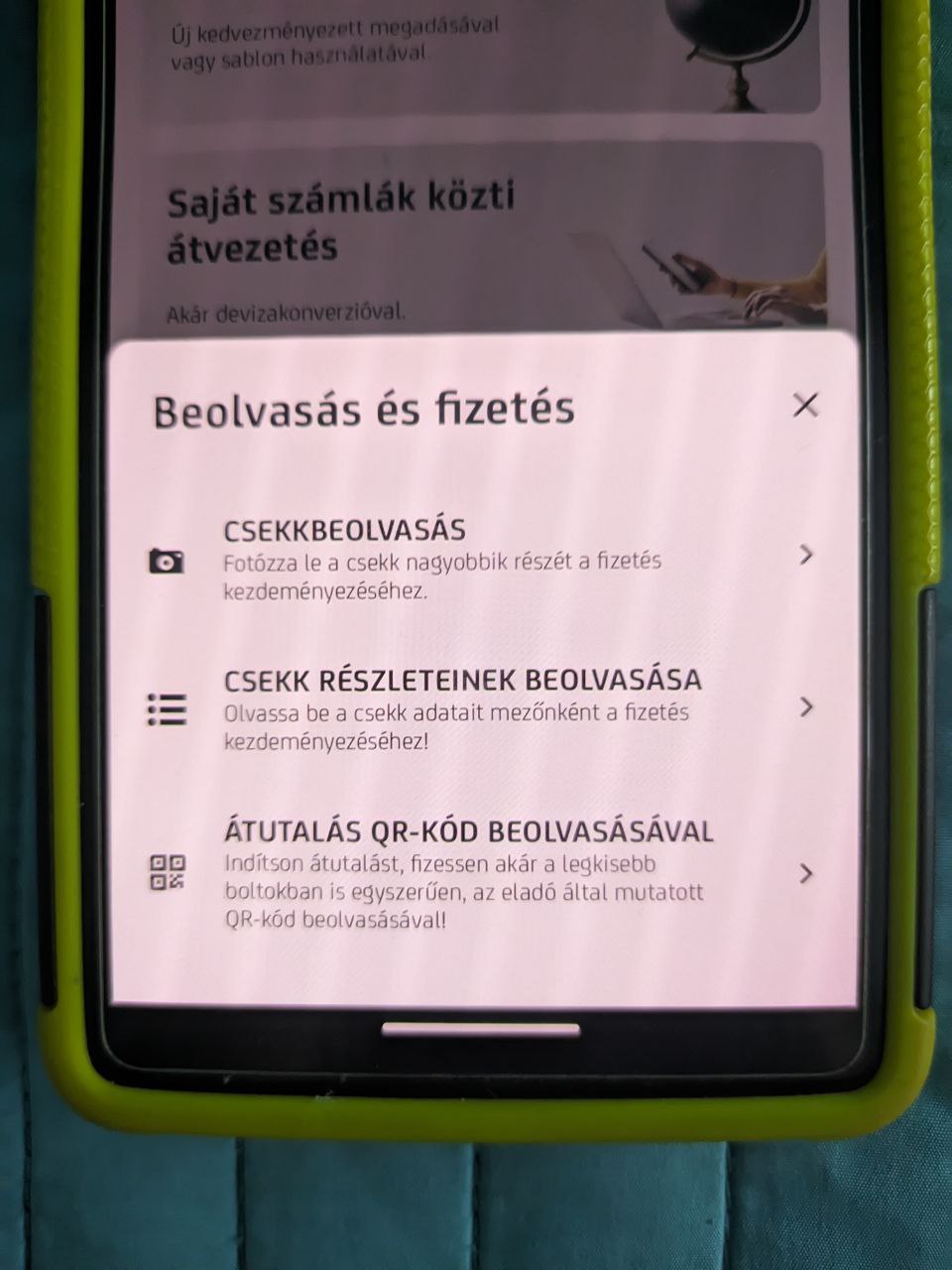

Miért nincs hitelesítés stb? UGyanúgy hitelesítenem kell az utalást meg minden, csak nem kézzel kell bepötyögnöm a számlaszámot, hanem előre kitölti a qr kódba lévő info alapján. Kb. mint a csekk szkennelő megoldásoknál.

- A hozzászóláshoz be kell jelentkezni

Hogyan tudod megállapítani a QR kódban szereplő adatokból, hogy bankszámlaszám ahhoz tartozik, aki a kedvezményezetthez oda van írva, és valóban azon a jogcímen kerül bekérésre, ami a közleményben szerepel? Mi akadályoz meg bárkit abban, hogy a saját bankszámlaszámával, de valamelyik közüzemi szolgáltató nevében, késedelmi díj jogcímen állítson elő QR kódokat, amiket emailben elküld néhány ezer embernek egy hamis fizetési felszólítás formájában?

- A hozzászóláshoz be kell jelentkezni

Hogyan tudod megállapítani a QR kódban szereplő adatokból, hogy bankszámlaszám ahhoz tartozik, aki a kedvezményezetthez oda van írva

Ez jó kérdés. Jelenleg egy 16-24 karakteres számsorról hogyan állapítod meg?

közüzemi szolgáltató nevében, késedelmi díj jogcímen állítson elő QR kódokat

Mert ha az email-ben egy bankszámlaszám van, akkor ez már nem is működi?

Ha implementálták volna a bankok az app-ba, akkor gondolom az egyébként is használt utalási ablakon nem kézzel kellene beírni az adatokat hanem egy QR-t beolvasva feltölti az űrlapot és ennyi, az utalás indítására azért még a felhasználó nyomna rá. (miután ellenőrizte az adatokat)

- A hozzászóláshoz be kell jelentkezni

Ez jó kérdés. Jelenleg egy 16-24 karakteres számsorról hogyan állapítod meg?

Nem magából a számsorból állapítom meg, hanem a kontextusból. Pl. szolgáltató HTTPS honlapjáról másoltam, vagy nevemet, szerződésszámomat feltüntető számlához csatolt sárga csekkről olvastam be, egy általam ismert és megbízhatónak tartott személy lediktálta, stb.

Mert ha az email-ben egy bankszámlaszám van, akkor ez már nem is működi?

Nyilván működik, de ez nem egy elterjedt módja a fizetési kérelmeknek, nyilván nem véletlenül. De ha egy QR kódos rendszer elterjed és megszokottá válik, hogy azzal lehet könnyen fizetni, akkor már nem lesz annyira meglepő, ha ezt akár emailben is elküldik.

Ha implementálták volna a bankok az app-ba, akkor gondolom az egyébként is használt utalási ablakon nem kézzel kellene beírni az adatokat hanem egy QR-t beolvasva feltölti az űrlapot és ennyi, az utalás indítására azért még a felhasználó nyomna rá. (miután ellenőrizte az adatokat)

K&H appban pl. van csekkbefizető funkció, az pont így működik, csak OCR-rel olvassa be az adatokat. Csak az a különbség, hogy a csekk mellett van egy számla is, ami hitelesíti azt. Akármilyen csekket nyilván nem fogsz befizetni.

- A hozzászóláshoz be kell jelentkezni

Semmi ocr nincs a kh-s csekk cuccba, a csekken levo qr kodot olvassa be.

- A hozzászóláshoz be kell jelentkezni

Érdekes. Igaz nem használom gyakran, de volt már olyan, hogy kézzel kellett javítanom a kedvezményezett nevét vagy a közleményt. Illetve ha csak a QR kódra irányítom a kamerát, akkor nem csinál semmit. A teljes csekket látnia kell a sikeres beolvasáshoz.

Kipóbáltam, és akkor is beolvassa, ha teljesen letakarom a QR kódot.

- A hozzászóláshoz be kell jelentkezni

Az interneten olvasottak alapján nekem az a benyomásom, hogy a QR kódot csak az iCsekk olvassa. Esetleg még az OTP alkalmazása.

:)

- A hozzászóláshoz be kell jelentkezni

Lehet, hogy az egy másik feature. De én csak a qr kódot szoktam beszkennelni (le se fotozza az egész csekket), viszont olyankor nem lehet módosítani az adatokon. Pl. ez miatt a földhivatali csekkeket nem is lehet így befizetni (az olyan félig kitöltött, rányomtatják a csekkre az alap adatokat, de egy csomo infot neked kell kitölteni, pl. Helyrajziszám: ___ és akkor oda tollal kell beírni. De a QR kódos beolvasás és módosítás lehetőségének hiánya miatt hiányos lenne a csekk).

- A hozzászóláshoz be kell jelentkezni

A csekken lévő QR kód a postának valami URL -jére mutat (nyald be a kódot valami QR olvasóval), amiben csekk azonosító van. Semmi adat nincs benne a csekkről az a posta szerverein van meg. A KH -s app éppen ezért OCR -ezni kénytelen. Elvileg van a csekken CRC, de ezt valamiért nem ellenőrzi. Szóval lehet kézzel végignyálazni a benyalt adatokat, mert simán utal hibás adatokkal.

A csekkek leírását itten lehet böngészni: https://www.posta.hu/static/internet/download/014_4._szamu_melleklet.pdf

Így 2024 -ben tényleg tehetne a Posta a csekkre egy olyan QR kódot amiben az utalás részletei vannak, nem valami URL. Biztosan van 1e6 szabvány tranzakció adatainak rögzítésére. Ezekből kellene egyet választani és QR formában enkodolni. De egyik szereplő sem érdekelt a szabványosításban, pl az sem véletlen, hogy a bankszámlád tranzakciós naplojét sem tudod géppel értelmesen olvasható formátumban exportálni (hint: https://en.wikipedia.org/wiki/Quicken_Interchange_Format).

- A hozzászóláshoz be kell jelentkezni

"Így 2024 -ben tényleg tehetne a Posta a csekkre egy olyan QR kódot amiben az utalás részletei vannak, nem valami URL. "

Az a postai(!) készpénzátutalási megbízás elsődlegesen postai használatra készült, a QR-kódot elsősorban a postai számítógépes munkahelyek által olvasható és feldolgozható formában és tartalommal tervezték meg, illetve készítik el. Ezt a formátumot megeszi a Díjnet-es alkalmazás, onnan meg megy kártyával a fizetés.

Ezt a kódot lecserélni messze nem triviális, és eddig nem is volt rá igazából széleskörű igény, mert mobilbanki alkalmazásból qr-kódot beolvasós fizetés még nem volt. Most, hogy a itt a kuvik, elgondolkodhat a posta azon, hogy a kuvik-os QR-kód beolvasását és feldolgozását megvalósítja-e a saját rendszerében (azaz a postai munkahelyeken használt szoftverben), felvállalja-e ennek az összes kapcsolódó problémáját (A kuvik-os kódban szereplő utalás milyen küldővel történjen, ilyen kuvik-os kódot egyen meg a rendszer, és milyet ne, stb.) és ha igen - mondjuk csak a saját maga által kibocsátott hosszú lejáratú (mennyi legyen a lejárat? A csekk fizetési határideje után meddig éljen? Ha lejár, hogyan fizethet az ügyfél?) kuvik kódokat fogadja el - akkor (és ugye mindezt a Díjnet-es alkalmazásban is végig kell tolni, a csekkbeolvasásnál) lehet arról szó, hogy a jelenlegi postán belüli használató QR-kód helyett kuvikos kód kerül a csekkre.

És persze meg kell oldani azt is, hogy az ilyen "csekkre nyomtatott" kód esetén a kedvezményezettnek a posta elszámolóközpont ki tudja számlázni a sárga vagy fehér csekk költségét - ha szabványos kuvik kód kerül a csekkre, onnantól az a fizetési tranzakció kikerül a PEK kezeléséből, nem lát rá, ergo számlázni sem tud. (Bár nem tudom, mostanság hogy van, mert ha a kinyomtatott/perszonalizált csekkek darabszáma alapján fizettek a postának, akkor ez nem probléma - sőt csak előny nekik, mert kevesebb tranzakciót kell kezelniük...)

- A hozzászóláshoz be kell jelentkezni

Mi akadályoz meg bárkit abban, hogy a saját bankszámlaszámával, de valamelyik közüzemi szolgáltató nevében, késedelmi díj jogcímen állítson elő QR kódokat, amiket emailben elküld néhány ezer embernek egy hamis fizetési felszólítás formájában?

Mi akadályoz meg bárkit abban, hogy a QR kód alapján megjelenő bankszámlaszámot beverje a google-be és megnézze a szolgáltató honlapján mielőtt rányom a Mehetre?

Sajnos hülyeség ellen nincs orvosság, persze a hülyéket is lehet több-kevesebb sikerrel védeni önmaguktól. Pl. a banki app ellenőrizheti a közüzemi szolgáltatók számlaszámát, a csaló számlaszámokat, stb. valami központi adatbázisban.

Offline helyeken meg webáruházban a kereskedő nem akar magával kibaszni, hogy ne ő kapja pénzt, szóval ez csak akkor merül fel ha megtörték a webáruházat, de akkor a kártyás fizetést is lecserélhetik/kompromittálhatják bár tény, hogy ez macerásabb mint a QR-ben kicserélni egy számot.

- A hozzászóláshoz be kell jelentkezni

> Offline helyeken

mondjuk olyat tudnek elkepzleni hogy pl a zoldesegnel ki van ragasztva a pultra a qr kodja, es valaki gyart egy ugyanugy kinezo matricat de a sajat szamlszamabol generalt qr koddal es raragasztja amikor a jozsi epp hattal all. de ugye ez eleg hamar kiderulne, es a szam alapjan eleg konnyen meg is talalnak. szoval ettol azert nem felnek... bar ha pl. venne a vateran/webshopban valamit es az elado szamlaszamat ragasztja ki? :)

- A hozzászóláshoz be kell jelentkezni

Én ezt úgy képzelem el, hogy van egy A4-es papír föltákolva a kassza fölé mint az A szám, amin ez áll:

Dinnye Bt. (oké, tudom utalásnál név tökmindegy)

számlaszám: 1212121-1212-212121

Amikor a QR-t lecsippantom, ezek az adatok megjelennek, szemmel verem.

Beírom, hogy szeretnék fizetni 1245 Ft-ot.

OK!

Dinnye Bt. telefonján csippan, hogy 1245 Ft. utalás érkezett.

A Vaterás kiragasztóst nem értem. A webshop elvileg SSL-lel védett oldalon mutatja a QR-t, ha nem törték meg akkor az annyira hiteles mint egy akármilyen mostani fizetési megoldás.

- A hozzászóláshoz be kell jelentkezni

Kereskedoknek nagyon egyszeru megoldas: https://www.swish.nu/marketing-toolbox

Persze, lehet ilyen atragasztos buli, de hulyenek lenni sem kotelezo...

Lecsippantod a kodot, megjelenik a kepernyon a "telefonszam" es a cimzett neve, amit a papiron is latsz. Fizetsz, majd a pultos Manyikanal csippan, hogy fizettel. UX a DX elott: rohadtul ne egy 24 jegyu szamsorra meg mindenfele hulyeseggel legyen legyen tele a papir, amit nem tudok egyet pillantassal meg reszegen is ellenorizni. Nem erdekel az adoszam, cegjegyzek meg az APEH ugyintezo neve.

A QR kod lehet papiron/matrican egy altalanos kod, de lehet dinamikusan generalt, az adott tranzakciohoz tartozo kod. Az elobbinel, nyilvan, be kell gepelned az erteket is, Manyikanak meg ellenorizni (ha erdekli).

Semmivel sem tobb ido, mint a kartyas fizetes. Sot, ha a POS terminal GPRS-en szorakozik, akkor gyorsabb is.

Webshopok is eloszeretettel alkalmazzak. Sot, meg az Amazonnak is igy fizettem.

Maganszemelyek kozott pedig a telefonszam alajan megy az atutalas ugyancsak masodpercek alatt. Nagyon kenyelmes, ha kocsmazas utan at akarom tolni a sorok arat, vagy a bolhapiacon veszek valamit Johantol.

Nem fizetek erte extra penzeket a normal szamlavezetesi dijon felul.

Nagyobb osszeg utalasa eseten kell csak 2FA BankID-vel (1.5FA, mert ugyanaz a telefon). De a bankkartyas vasarlas eseten sincs PIN sok helyen egy bizonyos osszeg alatt, szoval kb. ugyanaz.

- A hozzászóláshoz be kell jelentkezni

Szerintem ennek az átutalásos fizetésnek a legnagyobb rákfenéje, hogy a bolti alkalmazott hogyan értesül arról, hogy valóban megtörtént a fizetés. És itt megint ott vagy, hogy a végén hozzá kell kötnöd magad egy banki terminálhoz valószínűleg, ami ugye nem a fizetési rendszer része, tehát majd arra kitalálnak valami díjakat és ott tartunk majd, hogy továbbra is egyszerűbb lesz valamelyik FinTech kártyaelfogadó alkalmazásra rámenni, mert még mindig az a legolcsóbb.

- A hozzászóláshoz be kell jelentkezni

Itt a teren (Stockholm) a zoldseges standnal allo emberke zsebeben ott a telefonja. Kb annyi foglalkozik vele, hogy zizeg/csipog az adott pillanatban. Egyszeruen nem erdekli, hogy akkor most 80 vagy 81 koronat irok be. Ha 8000 vs. 8100 lenne, akkor lehet, hogy ranezne.

Etkezdeben egysegar van, csak beolvasom a kodot, nyomok egy send gombot, majd odaforditom a telefont, hogy lassa. Persze gyarthatnek egy fake kepernyot. De lehet, hogy a terminaljaba integraltak mar a Swish a kijelzest. Ha nagyon kell, megkerdezema penztaros leanyzot...

Hajoberlesnel, ahol a telefonszamom eleve meg van adva, jon a push uzenet az appba. Itt mar ala kell irjam 2FA-val, mert nagyobb osszeg, mint egy atlag ebed.

A lenyeg, hogy az egesz ecosystem kiepuljon, osszecsiszolodjon, es ne csak reszleteiben oldjuk meg a problemat. Pato Pal ur orszagaban ez nem biztos, hogy zokkenomentes.

Nyilvan ara van, de a kereskedok kozti verseny (mindegyik mindegyikkel a penztarcadert verseng, nem csak a CBA a Pennyvel) kikenyszeriti a jo UX-et, amelynek a kenyelmes fizetes is a resze: nem ker PIN kodot X osszeg alatt; nagyobb bevasarlasnal mar a kosarba pakolaskor lecsippanthatom a cuccokat, vagy online megrendelem es csak felszedem a hutoladakbol a kajat; elfogadjak a 28 fele fintech megoldast kb. masnaptol, hogy divatba jott stb.

Ez utobbi azert fontos, mert hosszu tavra tervezve, nagyon nem jo otlet elidegeniteni az aktualis fiatalabb korosztalyt. Ha az ivodik a szubkultura tudataba, hogy a CBA (mint markanev) ciki, oreges hely, akkor par ev mulva lehet, hogy nagyot neznek a bolthalozatban. Lehet, hogy aktualisan nem eri meg nekik, hogy csak az orajat tartja oda a kolyok, amikor fagyit vesz, de nem kene elvesziteni 10 evre elore, amikor a csaladjanak vasarol.

- A hozzászóláshoz be kell jelentkezni

Mi akadályoz meg bárkit abban, hogy a QR kód alapján megjelenő bankszámlaszámot beverje a google-be és megnézze a szolgáltató honlapján mielőtt rányom a Mehetre?

Ha ezt minden tranzakció előtt meg kell csinálod, akkor mi az értelme a QR kóddal vacakolni?

Sajnos hülyeség ellen nincs orvosság, persze a hülyéket is lehet több-kevesebb sikerrel védeni önmaguktól. Pl. a banki app ellenőrizheti a közüzemi szolgáltatók számlaszámát, a csaló számlaszámokat, stb. valami központi adatbázisban.

Ezt egyébként QR kód nélkül is megtehetné, nyilván oka van annak, hogy nincs ilyen adatbázis.

Offline helyeken meg webáruházban a kereskedő nem akar magával kibaszni

Pont ezért írtam, hogy emailben jut el az áldozatokhoz. De lehet postai borítékban is, csak hogy legyen példa offline esetre is.

Bár belegondolva, ugyanezt készpénzátutalási megbízással (csekkel) is meg lehet csinálni. Hasonló csalásokat találtam, de olyat, ahol a csekk tartalma megtévesztő, nem. Érdekelne a jogi háttere, pl. ennél az esetnél magánokirat-hamistás lett belőle.

- A hozzászóláshoz be kell jelentkezni

Ha ezt minden tranzakció előtt meg kell csinálod, akkor mi az értelme a QR kóddal vacakolni?

Nem kell mindennél, csak azoknál amik környezete/összege indokolja.

Ezt egyébként QR kód nélkül is megtehetné, nyilván oka van annak, hogy nincs ilyen adatbázis.

Arra tippelnék, hogy egy ilyenért nem nagyon akarnának fizetni annyit amennyibe a fenntartása kerül. Illetve a másik, hogy ha valami hiba kerül bele az túl nagy politikai hullámokat vethet pedig úgy általánosan nagyon jó lenne egy ilyen.

- A hozzászóláshoz be kell jelentkezni

Pont ugyanugy ahogy bankkartyas fizetesnel. Ott is kuldenek prepralt kamu tranzakcios oldalakat, de fizikailag is lehet preparalt a pos terminal.

- A hozzászóláshoz be kell jelentkezni

Hogyne. A befektetés igénye is ugyanannyi :). Ki fogja az ellenmondást kezeleni?

- A hozzászóláshoz be kell jelentkezni

Nem igazab ertem most akkor mire akarsz kilyukadni. Az 1.0-s qr kodnak csak annyi lenne a celja, hogy elore kitolti az adatokat, hogy ne azzal menjen a szarakodas, hogy bepotyogom a 3x8 szamjegyet meg a cegnevet ott a sorba. Se tobb, se kevesebb. Attol meg ugyanugy jova kell hagynom az utalast, stb. Ugyanannyi erofeszites “rossz” bankszamlaszamot beirni, akit at lehet ilyennek baszni, annak mindegy, hogy kezzel irja be a dzar szamot vagy kitolti a qr kodban levo adat alapjan.

- A hozzászóláshoz be kell jelentkezni

Hogy ne hasonlítsd egy kártyás tranzakcióhoz, a hasonlat amit keresel az az utalás.

- A hozzászóláshoz be kell jelentkezni

Ezen QR kod szerintem nem statikus es OTP / timestamp token is van benne, amivel - leven tranzakciot hordoz, osszeggel akar idovel, helyszinnel - nehez visszaelni, bar teny, lehet. Amennyiben ez valojaban egy fizetesi kerelem az AFR-ben valojaban.

Hasonloan a mostani atutalasokhoz, approve kell az elso ilyen partneri QR approve-nal, hogy (ismeretlen) Feri ba zoldseges kerelemez 9030 HUF-ot, Feri ba mehet ezen tul? (PIN/Save) 9030 HUF mehet Feri banak ? (PIN/Save)

Ezen tul Feri banal, csak annyi h Feri ba, 6500 HUF, mehet ?

Ha Feri ba fia lesz a zoldsegesbe allitva, elmert Feri ba elesett a kocsmabol hazafele a biciglivel, nos ujra megkerdi majd az app, hogy a QR egy ismeretlen fizetesi kerelem 7500 HUF. PIN/SAVE?

A lenyegi lepes az elso tranzakcio, ott kell meggozodni a valid kerelmezorol. (meg persze mindig, es igen jo lenne ha lehetne az appokban feloldani valid modon ezt az identitast)

Hasonlo problema a DNSSec is, de az egy masik tortenet. :-)

- A hozzászóláshoz be kell jelentkezni

Nem a Qvik-es kódról beszélek, hanem az MNB-s eredeti QR kódról. Ha megnézed ez teljesen statikus, semmilyen hitelesítő adat nincs benne.

- A hozzászóláshoz be kell jelentkezni

De milyen hitelesítőt várnál? Fel nem foghatom. Lecsippantod és ott van az utalási adat mintha begépelted volna. EZUTÁN kell még engedélyezned és mivel TARTALMAZZA az utalandó ÖSSZEGET még az se lehet, hogy másnak fizetsz, mert ugye HONNAN TUDNÁ, HOGY MENNYI AZ ÖSSZEG? Van (volt) lejárati ideje amit előállításakkor állítottál be, szóval egy utalásos számlánál nálam a fizetési határidő +1 nap volt.

Mit akarsz még hitelesíteni?

- A hozzászóláshoz be kell jelentkezni

Nagyon leegyszerűsítve azt szeretném hitelesíteni, hogy a bankszámlaszám a megadott kedvezményezetthez tartozik.

Ha támadóként hozzáférek az eredeti QR kódhoz, akkor elő tudok állítani egy újat, amiben csak a bankszámlaszám eltérő.

- A hozzászóláshoz be kell jelentkezni

És hogy győzöd meg a fizetőt, hogy használja?

- A hozzászóláshoz be kell jelentkezni

Elhitetem vele, hogy az eredeti kedvezményezett nevében járok el. Ha ki van nyomtatva, simán kicserélem vagy leragasztom.

- A hozzászóláshoz be kell jelentkezni

Ha támadóként hozzáférek az eredeti QR kódhoz, akkor elő tudok állítani egy újat, amiben csak a bankszámlaszám eltérő.

Ha támadóként hozzáférek az eredeti Plain text-hez, akkor elő tudok állítani egy újat, amiben csak a bankszámlaszám eltérő.

Egy 16-24 karakteres bankszámlaszámról, hogyan állapítod meg, hogy a kedvezményezetthez tartozik?

- A hozzászóláshoz be kell jelentkezni

Igen ez igaz, de viszonylag ritka, amikor számlaszámot kapsz plain textben. Leginkább papír alapú csekk formájában fordul elő, amivel szerintem azért nem élnek vissza, mert túl sok erőforrást igényelne és túl nagy kockázattal járna. Elektronikusan sokkal könnyebb ilyesmit megvalósítani, de szerintem kevés embert lehetne átvágni azzal, hogy itt egy számlaszám, ide utalj, más fizetési megoldás nincs. Viszont ha már elterjedt és megszokott a QR kódos megoldás, talán kevésbé lenne gyanús, ha az pl. emailekben is megjelenne.

- A hozzászóláshoz be kell jelentkezni

be kell rakni tls-be, azt mar megszagertettek hogy biztonsagos! :DD

A vegtelen ciklus is vegeter egyszer, csak kelloen eros hardver kell hozza!

- A hozzászóláshoz be kell jelentkezni

Utalj az eladó adószámára.

- A hozzászóláshoz be kell jelentkezni

HA van neki olyan másodlagos azonosítója...

- A hozzászóláshoz be kell jelentkezni

Azt nem beállították alapból? Vagy csak ilyen terv volt?

- A hozzászóláshoz be kell jelentkezni

Szerintem csak ötlet volt...

- A hozzászóláshoz be kell jelentkezni

Ezt pont annyi lenne kiküszöbölni az esetek 95%-ban, hogy minden banki app kötelezően írja oda utalásnál a számlaszám mellé, hogy erre a számlaszámra az elmúlt 2 évben hányszor utaltál. Ha egyszer sem, legyél körültekintő és szánd rá azt a két percet, hogy ellenőrzöd. ;)

- A hozzászóláshoz be kell jelentkezni

Nálunk a zöldségesnél van QR kód, egy email cím, ami a másodlagos azonosító és arra tudok utalni. :D

- A hozzászóláshoz be kell jelentkezni

Ezt a tandofert szerintem a jövő héten széttépik a kutyák. Nem volt jó ötlet megvenni ezt a domaint, valószínű pénz helyett kapnak majd egy visszautasíthatatlan "ajánlatot".

- A hozzászóláshoz be kell jelentkezni

2014-es a domain...

- A hozzászóláshoz be kell jelentkezni

A legfontosabbat nem is kérdezték: Hogyan kell ejteni: "kvik" vagy "kuvik"?

... The vision and the mission lost,

For those with corporate souls ...

Slackware Linux current | 5.10.38-janos

- A hozzászóláshoz be kell jelentkezni

Annyit mesélhetnél, hogy mi az elképzelés, a vásárló miért fogja ezt választani, ha kártyás fizetésre is van lehetősége?

disclaimer: ha valamit beidéztem és alá írtam valamit, akkor a válaszom a beidézett szövegre vonatkozik és nem mindenféle más, random dolgokra.

- A hozzászóláshoz be kell jelentkezni

Lehet, hogy pl. idővel jobban megsarcolják a kártyával kapcsolatos különféle költségeket. Lehetséges, hogy a jövőben olyan megoldásokat fognak preferálni, amelyek nem zárják ki a keleti fizetési rendszereket (feltételezem, hogy a nyugati kártyatársaságok nem ilyenek).

:)

- A hozzászóláshoz be kell jelentkezni

Nagyon jó kérdés!

Én perpillanat annyit tudok elképzelni, hogy valami kedvezményt ad a kereskedő. De ugye ez nem olyan egyszerű, mert a %-os kedvezmény nem éri meg. Esetleg valami pontgyűjtésen keresztül motiválhatják a vásárlót. De ez meg a kisboltoknál nem fog működni.

- A hozzászóláshoz be kell jelentkezni

Mivel a vásárlónak nem nyújt előnyt, és nem tudok például az órámmal fizetni, vagy éppen egy érintéssel a telefonommal, miért fogom ezt választani kártyás fizetés helyett?

Vagy egy kereskedő dönthet úgy, hogy elektronikus fizetés az csak qvik nála, és más nincs? Fog-e így dönteni kereskedő?

- A hozzászóláshoz be kell jelentkezni

Én már azon megakadtam, hogy miért nem érvényesíthet kártyás fizetésnél többlet díjat a kereskedő.

Jah igen, a szerződés. Akkor itt is ez lesz a válasz.

Saying a programming language is good because it works on all platforms is like saying anal sex is good because it works on all genders....

- A hozzászóláshoz be kell jelentkezni

miért nem érvényesíthet kártyás fizetésnél többlet díjat a kereskedő.

Azért, mert annak is ára van, ha nem kártyával fizetsz, a készpénzkezelésnek is díja van ugyanis. Érdekes, annak a díját miért nem vonják le, amikor kártyával fizetek? Na, pont ezért nem kell felszámolni a kártyás fizetés díját sem, építse bele az árba, ahogy a készpénzkezelés díja is be van építve az árba.

- A hozzászóláshoz be kell jelentkezni

Hát, erre láttam már megoldást régebben: nem a kártyás fizetést büntették extra díjjal, hanem kedvezményt adtak, ha kp fizettél....

- A hozzászóláshoz be kell jelentkezni

A "nem különböztethetik meg" kitételnek ez sem felel meg.

- A hozzászóláshoz be kell jelentkezni

You're not allowed to charge your customers extra for using a credit or debit card. This applies to all card purchases (in shops and online) made throughout the EU. (src)

Igaz, ez pl. az Ipont sem akadályozta meg benne, hogy kártyás fizetésért kezelési költséget számítson fel, de hát magyarisztán...

- A hozzászóláshoz be kell jelentkezni

Meg kell irni a kártya elfogadójának a supportjára, erre ugranak.

- A hozzászóláshoz be kell jelentkezni

De ha annyira olcsó a kartyahasznalat, akkor miért kell külön szerződésben rögzíteni?

Győzzön a jobbik, piaci körülmények között. Jah, hogy ide nem szabad a piacot beengedni....

Saying a programming language is good because it works on all platforms is like saying anal sex is good because it works on all genders....

- A hozzászóláshoz be kell jelentkezni

Győzzön a jobbik, piaci körülmények között. > ja, de akkor a simple miert cserelte qvikra a kartyas QR-t, ugy, hogy a regi megoldast dobta. (nekem legalabbis nem sikerult elohozni a simplepay-en) ez minden, csak nem verseny mondasa :)

- A hozzászóláshoz be kell jelentkezni

ja, de akkor a simple miert cserelte qvikra a kartyas QR-t, ugy, hogy a regi megoldast dobta.

Mert az MNB ezerrel tolja a qvik-ot. A bankokat könnyű ebben érdekeltté tenni. A kereskedőket már picit nehezebb. A vásárlókat pedig talán a legnehezebb.

- A hozzászóláshoz be kell jelentkezni

ertem en, csak ez akkor minden, csak epp nem piaci verseny :) ugyebar. es a legkevesbe szamit mi a jo az ugyfelnek. (kenyelem, megbizhatosag)

- A hozzászóláshoz be kell jelentkezni

A nagy kérdés szerintem: Ki versenyzik kivel? Milyen piacról beszélünk?

Mert itt pusztán arról szól a "verseny", hogy a Visa/MC helyett máshoz áramoljanak bizonyos pénzek. Hogy ez jó-e mindenkinek, az egy nagy kérdés....

- A hozzászóláshoz be kell jelentkezni

ponthogy nem csak errol van szo. lasd a sztorim odalent.

a verseny ott kezdodne, hogy ki es milyen megoldassal tud "jobb" szolgaltatast adni. (user oldalrol, ha ugyanannyiba kerul es kenyelmesebb, atlathatobb == jobb)

en nem kergetek olyan almokat, h userkent lecsorog hozzam az esetleges megsporolt forint/filler :) mese habbal.

ha meg van mondva, h ezt hasznalod, oszt' kussolsz, az nem verseny.

az, meg a #rohadjatokmeg kategoria, ha ezen tul QR helyett toltogetheted ki kezzel a kartyaadatokat a simplepay felueten... lasd kenyelmesebb... akkor mi a f*nak is mented el a kartyad a simple appban? o.O

- A hozzászóláshoz be kell jelentkezni

ha ezen tul QR helyett toltogetheted ki kezzel a kartyaadatokat a simplepay felueten... lasd kenyelmesebb... akkor mi a f*nak is mented el a kartyad a simple appban? o.O

Fizetési oldalon kiválasztod, hogy van Simple fiókod, belépsz, majd az elmentett kártyával fizetsz. Nem is kell hozzá az app.

- A hozzászóláshoz be kell jelentkezni

nem lepek be random mindenhol a simple fiokomba. nem arra valo. ezert van a biometrikaval oldhato keszulekemen. tudod, QR payment. volt. 1 klikk, app kinyit, qr beolvas. ranezel, ok. job's done. (nem pedig utalgatunk osszevissza, mint a fejetlen csirkek... :D)

felolem generalgathatnak ez melle qvik kodot is. a paraszt el tudna donteni melyiket valasztja...

ami feltunt meg, h ha egyszer generaltattal qvik kodot, onnantol, there is no way back. ha megsem ugy szeretnel fizetni? beszoptad az egesz fizetesi procedurat, baszakodjal csak a webshoppal egy-ket uj kort. (miutan a rendelesseel jaro fizetesi meghagyast elfogadtad a webshopban... ugyebar) why? :D

tudom, rendeljek tequilat is a kicsit sarga, kicsit savanyu, de legalabb a mienk megoldas melle... bocs, de nem tetszik.

- A hozzászóláshoz be kell jelentkezni

Nem random mindenhol lépsz be, a SimplePay oldalon lépsz be, ahol a kártyaadatokat kéri. Ezen a screenshoton a Fizetés Simple fiókkal gomb. Azt nem tudom, hogy a Fizetés alkalmazásban gomb mikor jön elé, szerintem azt nem szoktam látni, vagy csak soha nem tűnt fel...

{kind=link}

- A hozzászóláshoz be kell jelentkezni

nem lepek be olyan helyen, ahol nincs biometrika mogotte. leirtam.

- A hozzászóláshoz be kell jelentkezni

Értem, tehát ahelyett, hogy belépnél az általad preferált módon (amihez jelszót se kell feltétlen megadni), inkább megadod a kártyaadataidat ugyanazon az oldalon, mert az biztonságosabb.

- A hozzászóláshoz be kell jelentkezni

pont nem errol beszelek, eddig nem igy volt, egyiket sem kellett tennem, kaptam QR-t es azon a keszuleken approve-oltam, a sajat appjukban, amin van biometrika es tok fuggetlen attol, ahol a QR kod keszul.

es mert X osszeg felett ugyanugy a kartyas tranzakciot pluszban approve-olnod kell biometrikaval.

tudod, mert az biztonsagosabb, ugyanakkor kenyelmes, nincs az utadban.

es kartyas fizetesnel oda-vissza utalgatni sem kellett eddig soha. mostmeg elsore sikerult nekik el*ni...

ezutan ezt nem tudod megtenni (csak maskepp, masik appban, korulmenyesebben vagy kevesbe secure modon), gyozott a nepinemzetimagyar kuvik!

valahogy mindig az jon ki a vegere, h a "paraszt"-nak mi lenne/volt a jo megoldas, az szamit a legkevesbe.

- A hozzászóláshoz be kell jelentkezni

Szóval szerinted az piaci verseny volt, amikor az állambácsi hozott egy törvényt a kötelező elektronikus fizetésről, akkor, amikor ez a gyakorlatban a kötelező kártya elfogadást jelentette, ami akkor, és gyakorlatilag ma is a Master/Visa csapatnak adott kizárólagos lehetőséget.(és ezért születhettek olyan kártyás szerződések a kereskedőkkel, amilyen születtek). Annak a Master/Visanak akik elméletileg két cég, de nagy versenyt közöttük -biztos véletlenül- még nem láttam.

Éljen a piaci verseny.

- A hozzászóláshoz be kell jelentkezni

"ez a gyakorlatban a kötelező kártya elfogadást jelentette"

NEM ezt jelentette. Az elektronikus fizetés biztosítható AFR-es utalással is - hogy egy másodlagos azonosítót, vagy épp a számlaszámot írja ki, és oda kéri utalni megadott közleménnyel a fizetendő összeget, az mindegy, sőt a fizkér is ott volt/van erre a célra...

- A hozzászóláshoz be kell jelentkezni

Ezt benéztem. Úgy emlékeztem, hogy a törvény több évvel hamarabb jött ki, mint elindult volna az AFR, de nem.

De megnyugtatásul nemcsak én jártam így. pl.

https://fizetesipont.hu/hiaba-kotelezo-az-elektronikus-bankkartyas-fize…

ez az oldal is (igaz felsorolja a 3 lehetőséget) de csak mint bankkártyás fizetésről beszél az egész cikkben. Utána úgy ír, mintha a törvény a kötelező kártyaelfogadásról szólna. Idézem a cikket

"Az elektronikus fizetések gátolásának több módja is létezik. Az egyik, amikor egész egyszerűen az olvasható az üzletben, hogy bankkártyát nem fogadnak el. " Meg sincs említve a másik két lehetőség. Miért is? Mert még a cikkírójánál is gyorsan elfelejtődött.

Szóval hiába van AFR, ha a gyakorlati megoldások még a törvény után több mint 3 évvel is (kb. a Tesla önvezetőautó, ....stb hasonlóan) a felhasználót bétateszterként kezelő szinten működnek.

Szerintem a törvény akkor nem lett volna a két Card-os céget erőteljesen megtámogató, ha akkor jön ki, ha már nem csak ők használhatók normális/elfogadható szintű hibaszázalékkal. (az az még a most sem).

- A hozzászóláshoz be kell jelentkezni

NEM ezt jelentette.

Osszekevered az elmeletet a gyakorlattal.

Elmeletben nem ezt jelentette, lehet AFR-rel fizetni, gyakorlatban meg siman mukodik, hogy persze, fizess AFR-rel, utana megvarjuk a tulajt, hogy fel ora mulva ranezzen a bankszamlara, addig allj felre, johet a kovetkezo.

- A hozzászóláshoz be kell jelentkezni

A jogszabály _nem_ tette kötelezővé a bankkártya elfogadását, csak az elektronikus fizetési lehetőséget. Az, hogy erre a POS-t telepítő,ilyen szolgáltatást ajánló cégek rárepültek, és khm. nem bontották ki a jogi szabályozást annak teljes valójában az ügyfelek felé, az nem a jogalkotó sara. Ahogy az sem, hogy nem készült olyan vállalkozói számlás konstrukció, ahol adott alszámlára vonatkozóan lehet egyedileg megadni, hogy milyen tranzakciókról milyen formában, hova küldjön értesítést. (Azaz például a "bolti kassza" számlára érkező jóváírásról a "boltos néni telefonja" kapjon SMS-t...

Az AFR-es utalás, mint lehetőség jellemzően a kisebb forgalmú kereskedők/szolgáltatók számára lett volna megoldás, ott, ahol a számlaegyenleg megismerésére jogosult ott van, ahol fizetnek.

Emlékeim szerint a kuvik is jóval hamarabb indult volna (mintha az első elképzelésekben az is a "sima" AFR-rel kezdte volna meg országhódító útját...), mint a kártyaelfogadás olyan alternatívája, aminél a tranzakció helyszínén nem szükséges a számlaegyenleget megismerni jogosult személy jelenléte. Aztán a kuvik "picit" csúszott - az AFR-hez képest is...

- A hozzászóláshoz be kell jelentkezni

Egy csomó helyen kiraktak QR kódot másodlagos azonosítóval, volt Revolut és Wise opció, nem volt kötelező a kártyát elfogadni, bármi is lehetett. Egy hónapja egy fesztiválon több helyen kinn volt a Revolut QR kód, csak le kellett olvasni és "approve", nem volt kártyás fizetési lehetőség.

- A hozzászóláshoz be kell jelentkezni

Egy hónapja

Hát erről beszélek. Több mint 3 év kellett még a Revolut/ Wisenak is, a qvik még béta. Szóval a Master/Visa kapott bő 3 év állami támogatást.

- A hozzászóláshoz be kell jelentkezni

Hát erről beszélek. Több mint 3 év kellett még a Revolut/ Wisenak is, a qvik még béta.

Miért kellett volna ehhez több év? Revolut esetén 2021 elején vezették be: https://www.revolut.com/business/blog/post/request-in-person-payments-e…

Példának mondtam, hogy a fesztiválon ezt használták, amikor egy hónapja ott jártam, nem azt jelenti, hogy egy hónapja van ilyen. És amúgy lehetett Revolut esetén is utalni QR kód nélkül.

Szóval a Master/Visa kapott bő 3 év állami támogatást.

Lófaszt, nehogy már. A helyi zöldségesnél például évek óta QR kóddal olvasható be a másodlagos azonosító, beírom az összeget, pittyen a telefonja, a másik zöldségesnél van POS. Csak az nem oldotta meg, aki nem akarta.

- A hozzászóláshoz be kell jelentkezni

"Csak az nem oldotta meg, aki nem akarta."

Vagy az, akit a POS-okban érdekelt cég üzletkötője khm. nem minden részletre kiterjedően tájékoztatott arról, hogy mit is jelent az, hogy kötelező elektronikus fizetési lehetőséget biztosítani... Mert sajnos ilyen is volt/van bőséggel...

- A hozzászóláshoz be kell jelentkezni

de nagy versenyt közöttük -biztos véletlenül- még nem láttam.

Ez mondjuk biztosan nem lehet véletlen :) De ettől még stabil véleményed van holott igazán nem néztél utána.

- A hozzászóláshoz be kell jelentkezni

Bezzeg te igen.

Akkor támogasd meg kérlek a véleményed valami ténnyel!

Mondjuk kezdd a fő részvényesekkel.

- A hozzászóláshoz be kell jelentkezni

Nem kell, magad ismerted el, hogy fingod nincs erről csak fel kell görgetni :)

- A hozzászóláshoz be kell jelentkezni

A kereskedőt is könnyű érdekeltté tenni, ha olcsóbb neki.

A vásárló érdekeltté tétele jó kérdés. Valóban ez tűnik a legnehezebbnek, ugyanakkor ez az egésznek a kulcsa is.

- A hozzászóláshoz be kell jelentkezni

A kereskedők nem hülyék. Nekik is számolgatni kell még, hogy mikor és mennyire éri meg ez nekik.

Másképp számol egy MOL, akinek van 1000+ terminálja és másképp a sarki közért.

Ami meg nehezen érheti meg egy sarki közértnek (áram díj, fenntartási és fejlesztési költségek stb.):

- fenntartani egy terminált hagyományos kártyás fizetésre (VISA / Mastercard stb.)

- fenntartani egy terminált a qvikos fizetésre (praktikusan lehet ugyanaz a terminál, mint az előző)

- egy terminál a kedvezmény kártyához, egyéb fizetési módokhoz (pontgyűjtő kártya, partner kártya stb.)

- készpénzes kasszát üzemeltetni

- hagyományos átutalási rendszert fenntartani (lassú a teljes fizetési folyamat)

- A hozzászóláshoz be kell jelentkezni

háát, nekem inkább az tűnik, hogy de, igenis hülyék.

- A hozzászóláshoz be kell jelentkezni

Miért hülyék szerinted? Miben hülyék?

- A hozzászóláshoz be kell jelentkezni

Pl. mikor bejött a kötelező elektronikus fizetés, és ahelyett, hogy körülnéztek volna (vagy megbiztak volna valaki aki ért hozzá), leszerződtek az első szembejövő POS terminálra, mert elhitték, hogy az kell, és azt se tudják, hogy mi merre hány méter, aztán meg megy a panaszkodás, hogy a szar konstrukció miatt nekik mennyire nem éri meg a kártya stb. Persze ez nem a nagyokra érvényes, hanem a kiskereskedőkre.

- A hozzászóláshoz be kell jelentkezni

Ennek nagyon egyszerű történelmi okai voltak: Senki nem informálta a kiskereskedőket rendesen. Az OTP és társai nyomultak ezerrel (90-es évek!). Több pénzintézet nem tudott adni saját terminált, hanem egyből a nagyokhoz irányította a kereskedőket. Eleinte még ezek a terminálok nem is internetképesek voltak - dialup PSTN-en (jó lassú) vagy ISDN-en (ez villámgyors volt).

Abban igazad van, hogy a kereskedőknek / kártyaelfogadóknak néhány évente (~3 év) illett volna felülvizsgálniuk a stratégiájukat. Kb. ugyanaz történet, mint a céges szerződések rendszeres felülvizsgálata: kimarad sokszor sok helyen. Aztán jön a pislogás, hogy miért olyan drága.

- A hozzászóláshoz be kell jelentkezni

Én most nem arra gondolok ami 10-20 éve volt, hanem ami az elektronikus fizetés bevezetésekor. Az csak 1-2 éve volt, nem régebben. Kínálat lett volna bőven, csak be kellett volna irni a googliba. De hát ha valakinél pénzügy, az = OTP, nem tudom sajnálni, főleg nem elfogadni utána a sírás rívását, hogy köcsög ez köcsög amaz, mert neki ilyet kellett (amúgy nem ugye...).

- A hozzászóláshoz be kell jelentkezni

Ennél több járulékos költsége van ezeknek a fizetési módszereknek azért (amit beszedsz vállalkozásként). A jelenlegi formában sok vállalkozás még mindig kp-ban vásárol és (sajnos) kpban ad plusz fizetést az alkalmazottaknak. Így ebben a formában a készpénz váltogatással jelentős veszteséget szenvedne. De ha ez valójában nem is lenne számára akkora érvágás, akkor sem gondolja így mert mint mindenki az egyszeri tapasztatából indul ki (a terminal fenntartás drága, mert amit kérdeztem a bankomtól az drága volt) és a szomszéd Józsi véleményéből indul ki. Így működik az ország, valamiből kell szavazót gyűjteni Viktornak és Ferinek is.

- A hozzászóláshoz be kell jelentkezni

node, csak úgy jön ki ez, ha a kp kezelést teljesen 0 Ft-ba kerülő dolognak veszed. Pedig nagyon nem az.

- A hozzászóláshoz be kell jelentkezni

kis mennyiségben az, és arról beszélünk.

- A hozzászóláshoz be kell jelentkezni

-Mennyibe kerül egy csepp benzin?

-Semmibe, nincs ára...

-Akkor csöpögtesse tele a tankot...

- A hozzászóláshoz be kell jelentkezni

Ha pénzt kell váltanod, az már rögtön 6-8% jutalék. Ha el kell menni a bankba befizetni, az 1-2 óra idő elverés. Stb.

- A hozzászóláshoz be kell jelentkezni

Nézd, ezt nekem ne magyarázd, szerintem rosszul számolsz és nem akarod elfogadni, hogy nem mindenhol úgy van ahogy te azt elgondolod, ahogy azt sem, hogy ezek az emberek ezt nem számolják ki előre.

- A hozzászóláshoz be kell jelentkezni

Nekem a kedvenceim az egyik hazai résztvevő házaló ügynökei voltak, hogy itt a legjobb ajánlat a piacon, itt hagyom a névjegyem, hívjon.

Ők voltak: https://www.gvh.hu/sajtoszoba/sajtokozlemenyek/2023-as-sajtokozlemenyek…

- A hozzászóláshoz be kell jelentkezni

Fog-e így dönteni kereskedő?

A kisebb kereskedőknek jó lett volna egy ingyenes megoldás, de a jelen állás szerint (ennyi szereplő mellet) biztos nem lesz ingyenes a QR kód előállítás.

Hogy kikre gondolok, bárki akinek jelenleg nincs POS terminálja, de eladóként vesz részt a folyamatban. Fodrász, zöldséges, nyugdíjas aki kimegy a piacra, díjbekérő/proforma számla...

- A hozzászóláshoz be kell jelentkezni

"Okkal"

- bővebben?

"Nem akkor van baj amikor nincs baj, hanem amikor van!"

Népi bölcsesség

- A hozzászóláshoz be kell jelentkezni

Mi kell a qvik használatához:

- Magyar bankszámla

- Okostelefon

- A banki alkalmazás telepítése az okostelefonra

A qvik használatára a bankok már felkészültek. Elvileg mindegyik belefejlesztette már a qvik integrációt a banki alkalmazásába.

Hogy a gyakorlatban ez hogy fog működni? Nem lövöm le az összes "poént" előre.... ?

- A hozzászóláshoz be kell jelentkezni

> belefejlesztette már a qvik integrációt a banki alkalmazásába

szoval allok a tesco penztaranal. telo felold, mobilapp elindit, pinkod beir mindenki szeme lattara aztan megkeresni az appban a kuvikot, lefotozni a qr kodot es enter? vagy hogy kell ezt elkepzelni?

- A hozzászóláshoz be kell jelentkezni

Igen és nem. Ennél egyszerűbb lesz. ?

Remélem, hogy az MNB / Innopay / bankok mihamarabb lehoznak valami bemutatót a folyamat gyakorlati megvalósításáról.

- A hozzászóláshoz be kell jelentkezni

Akkor mobilnet nem is kell hozzá, mert a jóváhagyás varázslat útján jut el a telefonomról a bankig, ill. a kereskedőig?

- A hozzászóláshoz be kell jelentkezni

Írtam, hogy "Nem lövöm le az összes "poént" előre.... ?" ?

- A hozzászóláshoz be kell jelentkezni

Ha jól tudom, minden fizetési alkalmazás - akár kártyás - eltárol max. 10db egyszer használható tokent, amit aktív internet esetén állít elő. Ebből dolgozik offline állapotban.

- A hozzászóláshoz be kell jelentkezni

Az index firkász cikkéből csak a lényeg nem derül ki, miszerint nem kell semmi újat feltenni a mobilra, mert a bankok építik bele a saját mobil alkalmazásaikba.

Itt legalább némileg több információmorzsa található:

Új fizetés jön a magyar boltokban, hamarosan élesedik a nagy újítás

A tudomány és a hit vitája akkor eldőlt, amikor villámhárítót szereltek a templomokra.

- A hozzászóláshoz be kell jelentkezni

mar alig varom a facebookon felbukkano hirdeteseket amiben deepfakelt mnb-elnok szolit fel a "QUIK Magyar Fizrencer" alkalmazas telepitesere az alabbi linken...

- A hozzászóláshoz be kell jelentkezni

Meg amikor zsinórban megosztott qr-kóddal szedik a naiv facebookolók pénzét...

"Nem akkor van baj amikor nincs baj, hanem amikor van!"

Népi bölcsesség

- A hozzászóláshoz be kell jelentkezni

Naivak pénzét mindenféle módon is elveszik huncutok. Ahhoz nem kell QR kód.

Ez a rendszer Kínában elég elterjedt, nagyjából minden kínai ilyet használ, bankkártya kevés helyen működik, mert semmi szükség rá.

- A hozzászóláshoz be kell jelentkezni

Ez csak egy újabb "eszköz" lesz rá, pláne ha gyenge az edukációs kampány és megszórják a jonépet vele.

"Nem akkor van baj amikor nincs baj, hanem amikor van!"

Népi bölcsesség

- A hozzászóláshoz be kell jelentkezni

Köszönöm, de amihez a "magyaroknak" köze van, abból nem kérek. Wise amíg azt is ki nem csinálják, utána keresek egy szimpatikus kolostort. Ott nincs szükség pénzre.

- A hozzászóláshoz be kell jelentkezni

Azért a Wise varázslat része, ha nem megy az egyenleg mikroszerviz, akkor nincs vásárlás. Már többször cserben hagyott. Azt pedig elképzelni nem tudom, hogyan képes egy ilyen szolgáltatás kiesni félórákra.

- A hozzászóláshoz be kell jelentkezni

?

Nem is hordok okostelefont. Otthon vannak kikapcsolva, butatelefon van nálam, kártyával fizetek. Valószínű én nem értem a hszt, de nekem még soha nem volt hogy bármi nem fogadta el a kártyát. Napi 1-2-3 fizetés, 5 éve megelégedett ügyfél vagyok.

- A hozzászóláshoz be kell jelentkezni

Arról még nem hallottál, hogy milyen veszélyes otthon a fiókban tárolni az okostelefonokat? :-)

- A hozzászóláshoz be kell jelentkezni

Hát még zsebben. :)

https://444.hu/2017/02/10/kigyulladt-a-kinai-gyar-ahol-a-kigyullado-sam…

- A hozzászóláshoz be kell jelentkezni

30 Wise kártya van alattam, kb 7 eset volt idén eddig.

- A hozzászóláshoz be kell jelentkezni

Hány fizetési eseményre jutott ennyi? Úgy kb.

- A hozzászóláshoz be kell jelentkezni

Nem minden hibáról kapok visszajelzést. Tippre kb 1-2% az amikor nem tudtak vele fizetni. (első 8 hónap 320 tranzakció céges kártyával)

Feleségem private Wise kártyájánál is hasonló az arány.

Amikor ez a hiba van, akkor mindegy, hogy telefonnal vagy fizikai kártyával akarunk fizetni.

- A hozzászóláshoz be kell jelentkezni

1-2%? Ez szerintem elég sok.

És ilyenkor mit szoktál / szoktatok csinálni? Később fizettek (mondjuk 5 perc múlva), rögtön megismétlitek a tranzakciót vagy másik kártyát használtok.

- A hozzászóláshoz be kell jelentkezni

- másik kártya

- kp

Ha ráér kifizetni, akkor később kb fél óra múlva már menni szokott

A probléma akkor van, ha nincs alternatíva, pl céges ügyfélszolgálat csomagátvétel.

Feleségemnek már többször kellett otthagynia a boltot, vagy várni egy kis időt a töltő állomáson. Ilyen rajtam kívül már mindenkivel előfordult a cégnél.

Másik gond, hogy ilyenkor false üzenet jön. pl nem megy az egyenleg microservice? azt mondja nincs pénzed vagy elfogyott a limited

- A hozzászóláshoz be kell jelentkezni

Én azt mondom, hogy ezt simán leadnám hibával a Wise felé. Vizsgálják csak ki, hogy miért nem megy.

- A hozzászóláshoz be kell jelentkezni